【20年2Q決算:コカ・コーラ】ブランド戦略に見る今後の成長戦略

めーめーおじさんです。

保有銘柄であるコカ・コーラの第2四半期決算が発表されました。人気銘柄のために、既にトップブロガーの方々が基本的な数字は出していますので、私は少し違った部分に注目し思った事を書いていきたいと思います。

とはいえ基本的な数字はここで出しておきたいと思います。

収益:71億5000千ドル(前比▲28%)予想×

EPS:0.42ドル(前比▲33%)予想〇

決算資料によると、外出先の販売チャネルにおいて販売が振るわなかったことにより苦戦したと書いてあります。これは新型コロナの影響により飲食店や映画館、テーマパークでの需要減少が大きく影響したものになります。

ジェームズCEOは第2四半期が「最も厳しい」と言っている通り、7月に入って業績は回復傾向にあるようです。しかし、今後もコロナ第2波含め不透明な情勢が続くため、ガイダンスについては出していません。

さて、ここで上記数字を見てホルダーの皆さんはどのように考えますか?意外に持ちこたえたなと思いましたか?それとも売上がアナリスト予想を下回ったためにダメ決算と感じたでしょうか?

ちなみに私の印象は前者の「意外に持ちこたえた方ではないか?」となります。

今後に期待するコカ・コーラの戦略

新型コロナの影響で非常に厳しい状況が予想されたわけですが、セグメント別の売上状況を見ていると、あくまでコロナの影響が大きく「コカ・コーラ」というブランドが毀損しているわけではない事がわかります。

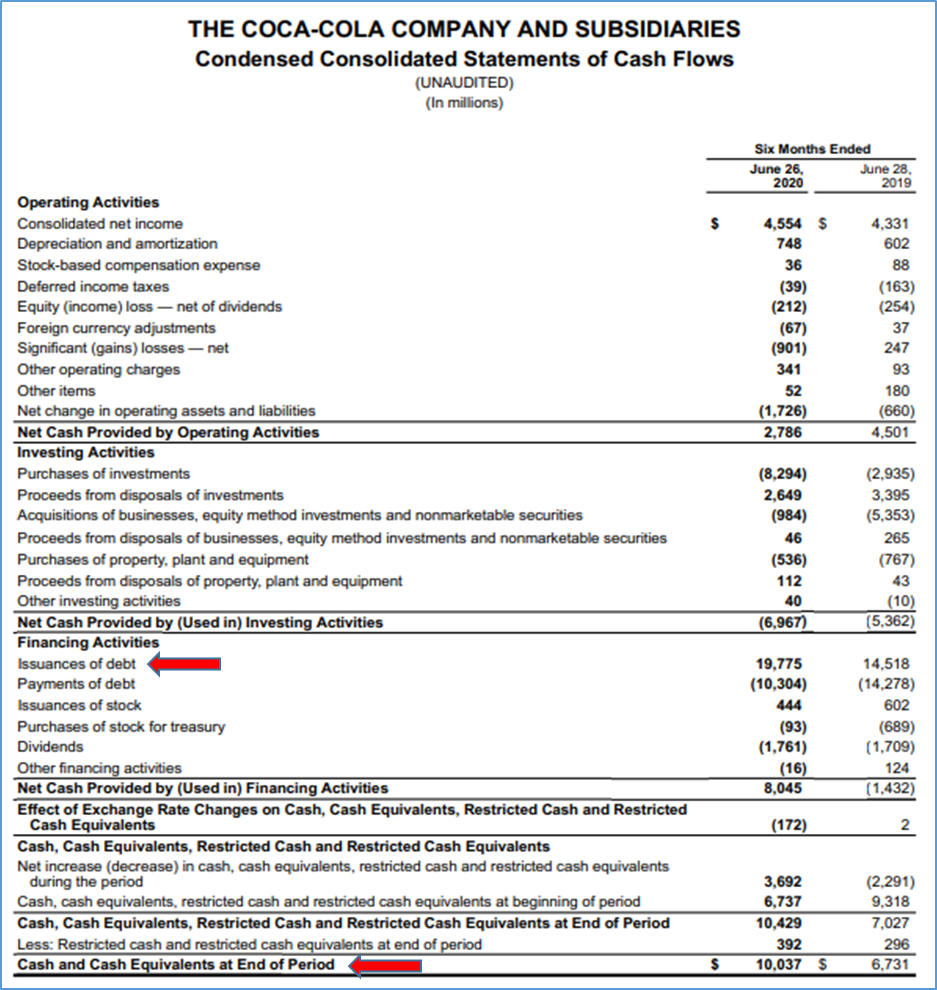

依然莫大なキャッシュを生み出しているようですし、年初来から保有する現金が大きく増えているような資料となっています。これは今回の危機的状況で資金調達したということでしょうか?

まあぶっちゃけよくわかっていないんですが、要するに「売上は厳しいけど相変わらず儲けてはいますよ。不測の事態にも備えてありますよ」という感じなのかなと思っています。

そして、個人的には長期的に保有するに値するかについては、今後の会社の打ち出される方向性が間違いないものだと思わせるものであれば、どうしようもなく悪い決算では無い限りホールドしようと考えていますが、中でも以下の2点に注目しています。

At the outset of the pandemic, our goal was to ruthlessly prioritize core brands and SKUs to strengthen the resilience of our supply chain. In China, we placed a big emphasis on our sparkling portfolio during the height of the lockdown. And as a result, the category grew 14% in volume this quarter, led by trademark Coke, with strong growth in zero-sugar offerings. The learnings from the last several months and the insights from our already accelerated SKU rationalization has convinced us to go even deeper on this opportunity by streamlining brands.

We are shifting to prioritizing fewer but bigger and stronger brands across various consumer needs. At the same time, we need to do a better job nurturing and growing smaller, more enduring propositions and exiting some zombie brands, not just zombie SKUs. As a reference point, of our 400 master brands, more than half are single-country brands with little to no scale. The total combined revenue of those brands is approximately 2% of our total.

上記に関しては電話会議の内容になるのですが、要約すると、

・パンデミックが発生した当初、コアブランドを優先しブランドを合理化した。

・消費者の様々なニーズに対応し、少数でより強力なブランドへシフトしている。当社の400ブランドのうち200ブランドは2%も稼げていない。

と書いてあります。以前、第1四半期決算の時に私は主観的な意見としてこのように書きました。

「こういった危機的状況で売れるものは、比較的幅広く全員に知られているブランドが売れる傾向が強いと感じています。」

【20年1Q決算】コカ・コーラ買い増しを考える理由

まさに今回のパンデミックを利用して、低収益なブランドを合理化によりそのリソースをコアブランドへ振り向ける事で更なる収益拡大に繋げる事が出来るのではないかと期待しているわけです。

なかなか平時ではブランドの統廃合というのはやり難いものです。しかし、ここでバサッと切り捨てられる、またコアブランドのブランド力は健在なことを考えると、まだ業績回復に時間はかかるものの、将来的に良い方向に進んでくれるのではないかと考えます。

また2つ目ですが、コロナ後を見据えた戦略を打ち出してきました。

• Innovating quickly to address consumer needs: The company recently announced plans to roll out a new pouring

option to meet consumer needs with its latest Coca-Cola Freestyle technology innovation – contactless, mobile

pouring using a smartphone. As the coronavirus pandemic continues to reshape consumer behaviors, the

contactless Coca-Cola Freestyle solution allows consumers to choose and pour drinks in just a few seconds, without

creating an account or downloading an app. The mobile experience is rolling out to Coca-Cola Freestyle dispensers

across the United States by the end of the year.

上記は決算資料3Pに記載があるのですが、要するにコロナ後を見据えて「コカ・コーラフリースタイル」の非接触型の最新機種を年末までに全米に展開しますよという内容です。

正直「Coca-Cola Freestyle」って何ぞや?と思ってネットで画像検索したらこんなのが出てきました。

どうもボタンを押すと様々なドリンクが出てくる機械のようですね。これをスマホを利用して簡単にドリンクを入れる事が出来る様になるそうです。

果たしてこれが業績に寄与してくれるかはわかりません。しかし、こういった危機的状況においても、どのように売上を上げていくのか具体的な戦略が出てくるところに、同社の強い危機感と経営スピードが見て取れるような気がしています。

今後の投資に関しての方向性は?

最近の軟調な株価を見て少しぐらついていた気持ちも、今回の決算発表を見てなくなりました。迷わずホールドでいきたいと考えています。

むしろ今の相場状況では、低迷するKO株については買場なのではないかと思うようになりました…。このような危機的状況下にあっても、同社の強さを確認出来ましたし、自分が思い描いていたコアブランドへの集中という力強い戦略が確認出来ましたので、将来の収益改善に期待が持てると考え、今後もしっかり投資を継続していきたいと思いました。