【19年4Q決算】アルトリア ダメダメ決算→業績長期低迷入りか

めーめーおじさんです。

私が保有するタバコ株「アルトリア(MO)」ですが、第4四半期・通期の決算発表を行いました。内容はなかなか悪かったのですが、特に短期・中期で今後の展開に少し不安にさせる様な内容でした。

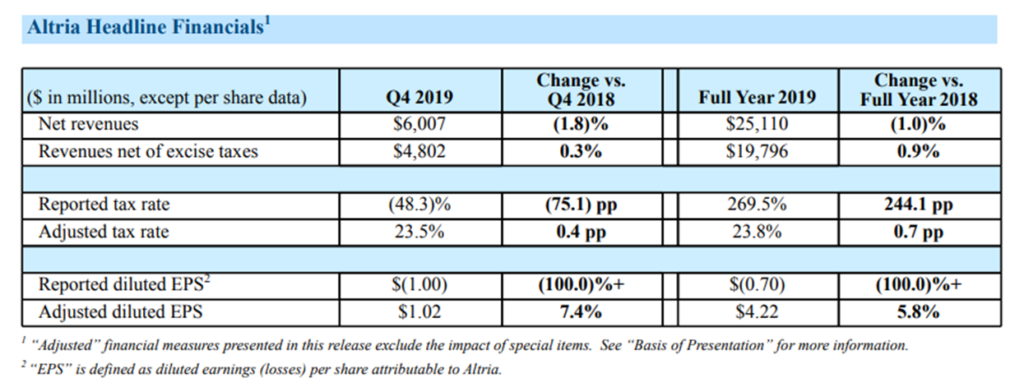

・収益48億ドルと前年・予想ともに未達

・EPS1.02ドルと予想と一致

・国内たばこ出荷量が▲8.7%と減少。そのうち、主力のマルボロ出荷量▲8.4%減少

・国内たばこ小売シェア、4半期で49.5%(▲0.4%)、通期で49.7%(▲0.5%)

・Juulの減損処理に41億ドルを計上

・20年-22年のEPS成長目標を5%~8%から4%~7%へ引き下げ

Juulの2期連続巨額減損処理

第3四半期決算に引き続き、今回も41億ドルという巨額な減損処理が発生しました。18年12月にJuulの株式35%を128億ドルで取得してから、合計86億の減損となりました。

日本円換算でざくっと1兆円もの巨額に上る減損は、非常にインパクトがある数字です。これがアルトリアのような会社じゃなければ、今頃吹っ飛んでいるような数字です…。

前回減損処理を行った際には、スピード感ある対応に好意的な見方が大勢でした。しかし、今回は当局による厳しい規制をひかれているほか、「19年10月31日以降、Juulに対する訴訟案件が80%以上増加(決算資料より)」と、たばこ株特有のリスクが顕在化してきているようです。

それにより・・・、

・投資契約の一部であった20年3月末までにすべてのサービス(※)を停止します

※物流・流通・小売棚スペースへのアクセスやマーケティングサポート

・Juulの取締役会を再編する。その内2名はアルトリアが指名する2人を送り込む

というような内容となっています。また、ハワードCEOは電話で「Juulから今後3年間は収益貢献はないだろう」と述べているようです。

別記事を見ていると、Juulは米国電子たばこ市場のシェア75%を占める最大手となりますが、一連の肺疾患というよりは未成年に対する不正なマーケティング活動に焦点を当てた訴訟が中心となっているようですね。

また、これらは製造物責任にまで焦点を当てており、Juul製品は根本的に設計が不完全で危険であり、その警告をしてこなかった部分も責められているようです。

それに対して、アルトリアは「訴訟で主張されている行為はJuul株を取得前に発生した事であり、Juulの少数株主はアルトリアに対する責任の根拠を示せていません」と述べています。

高配当株はやっぱり難しいですね

既存の紙巻たばこは依然市場は縮小していく中で、20年通期でもたばこ業界全体でたばこ消費量は4%~6%の範囲内で減少する予想を立てています。これは、19年に全てのたばこ製品を購入する最低年齢が連邦法改正に伴い、21歳に引き上げられた事が影響しています。

将来的にたばこの需要は減少していく中で、20年の数字は厳しいものが予想されます。その中で、Juulに関する訴訟が増加する中でコストも大きく増える可能性があります。これについては不確実性が高いものになっていますので、どの程度影響してくるかは今後の展開を注視していかなければいけないと思っています。

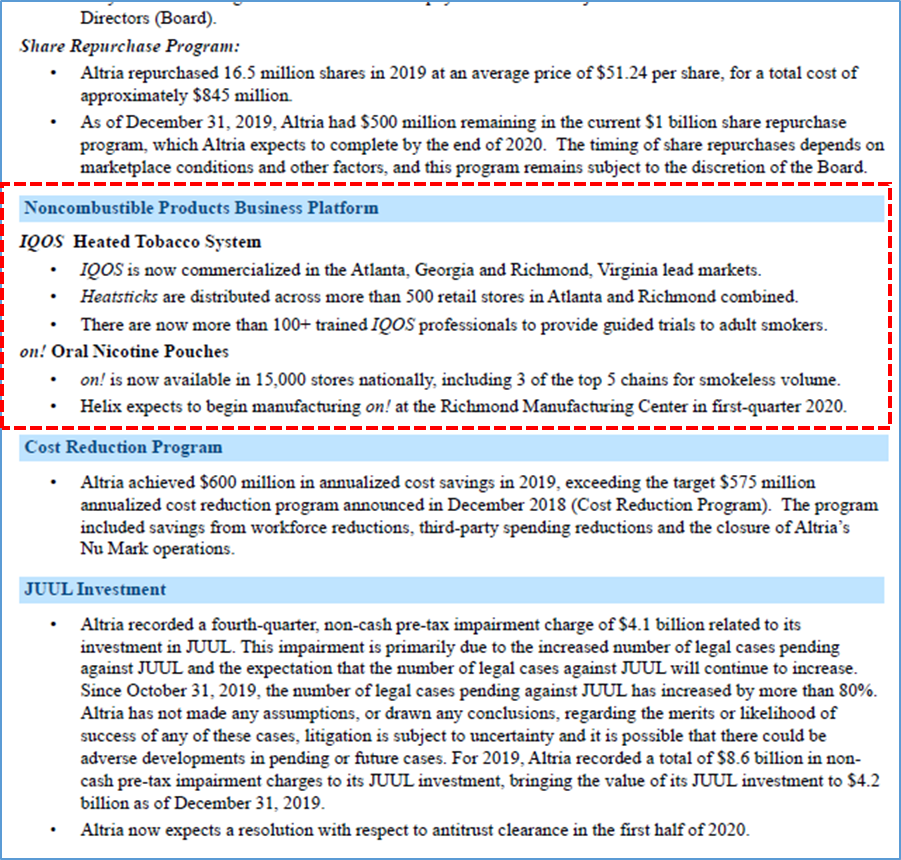

アルトリアの成長戦略の1つである電子たばこが躓く中、期待されるのがIQOSとなりますが、決算資料にもあるように・・・、

・アトランタとリッチモンドを合わせた500の小売店で販売している

・現在、100人以上の訓練を受けたIQOS専門家が提供している

と書いています。その下に書いてあるオン!経口ニコチンポーチ(っていう製品名?)は全国15,000店舗で販売されていると書いてある事から、IQOSが今すぐ業績に影響を与えるほどのインパクトは期待できないと考えています。

更に、IQOS販売に関しても、非常に厳しい規制を受けて手間暇かけて販売網を広げている現状を見ると、紙巻たばこの減少分を補うほどの売上は今後数年間はまだ見込めないのではないでしょうか。

こんな感じで、今後数年間は厳しい業績が待ち受けているのかなと考えます。それでも私が投資を継続していこうと考えている理由は、今回の巨額減損処理を受けても「配当性向80%維持」を宣言出来るほど、既存の製品で稼ぎに稼ぎまくれるからに他ありません。

特に今回の減損に関しても、前回に引き続き問題を先延ばしすることなく対応してきている経営陣は信頼に足ると考えています。これがどこぞの(日本)企業であれば、問題が表面化した時点で会社が危機的状況になっているというパターンになっていると思いますが、こういった経営姿勢はしっかり評価してあげたいですね。

今回の決算を受けて株価は急落しましたが、配当利回りがまた7%を超える水準まで上がってきています。他の高配当企業とは一線を画す稼ぐ力がある企業ですから、早々減配はしないと思いますので、今回株価を下げたことで高配当銘柄として投資妙味が増したのではないかと思います。

しかし、今後数年間はJuul関連の訴訟、市場全体の縮小による売上減少、IQOSなどの新規事業の寄与がそこまで見込めない事から、より厳しい道のりが予想されますが、そういった事を納得した上で投資を進めていきたいですね。