【20年2Q決算:グロッサリーアウトレット】コロナ禍でも好決算!!!

めーめーおじさんです。

保有銘柄のGO(グロッサリー・アウトレット)が第2四半期決算を発表しました。同社は同業他社と違い、アウトレット品の格安販売を行っているのが特徴です。

※以前、同社について取り上げた記事はこちら。

【GO】グローサリー・アウトレット購入~成長期待株~

今回はコロナ禍において同社の事業モデルが非常に強固であることがわかりました。また、今後も不況が長引けば長引くほど同社にとっては追い風となることが予想されますし、思いのほか景気回復が早まったとしても、今後は加速度的に業績が成長していくのではないかと期待できる内容だったのではないでしょうか。

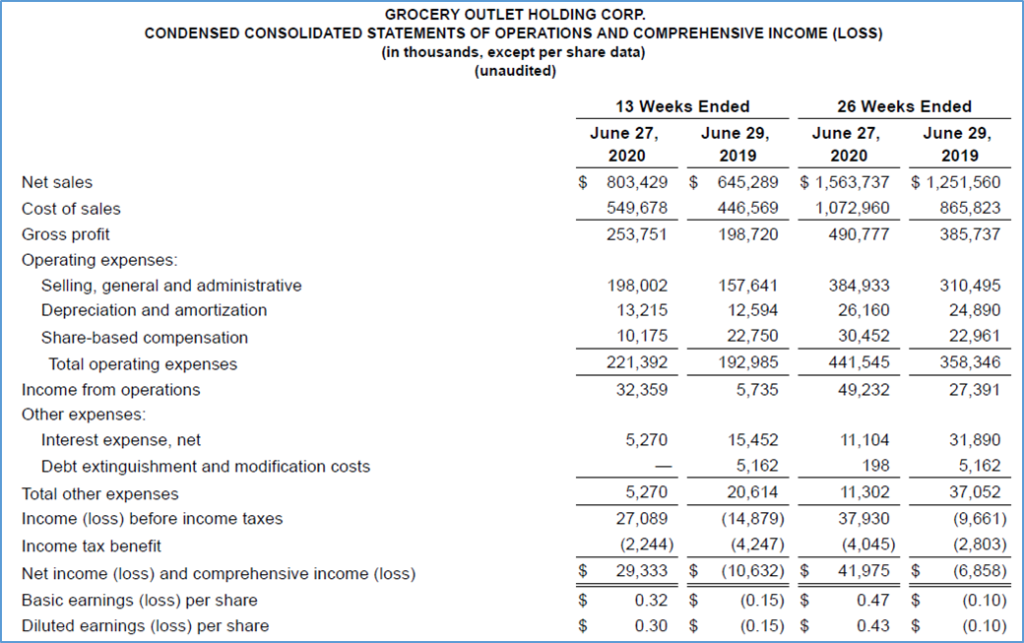

収益:8億340万ドル(前比+24.5%)予想〇

EPS:0.42ドル(前比+210%)予想〇

既存店売上高:前比+5.8%

新規出店:7店舗

今回の決算は完璧といえる内容だったのではないでしょうか。売上・利益ともに大きく伸長させることが出来ています。特に既存店の売上が好調だったことも良かったと言えるのではないでしょうか。

コロナ禍においてはアマゾンやウォルマートなどの大手はネット販売で大きく売上を伸ばす事が出来ましたが、同社についてはそういった領域での事業構築はしていません。

~シーディー社長~

I’d say in regards to new customers, we’re pleased with the number of new customers that continue to come into our stores. New customer levels are tracking at very healthy levels, particularly in our developing markets, specifically Los Angeles and Pennsylvania.

「新規のお客様ですが、新規客の来店数に満足しています。新規客については、特に私たちの発展途上であるロサンゼルス、ペンシルバニアにおいて健全なレベルで追跡している」

しかし、業績コールでシーディー社長が語っているように、順調に新規顧客の獲得に成功しているようです。コロナ禍で米国でも外出規制が行われていたはずですが、ネット通販を強みとする大手と違い既存店への来店が実際に増えているとすれば、今後はそれらの新規客がリピーターとなってくれれば売上、利益の安定化が図れると考えられます。

また、第2四半期の出店数は7店ということですが、今期は30店~32店舗(閉店2店)を予定しているようです。

こういった業態は『新規出店数』が非常に重要な指標になってくると個人的には考えています。なぜならば、新規出店により売上、利益は加速度的に増加していき、我々投資家が複利を効かせて資産規模を拡大するように業績を拡大する事が出来るからです。

~リンドバーグCEO~

Turning now to new store growth. Our retail expansion strategy remains a significant investment priority. We opened seven new stores in the second quarter and now expect to open 30 to 32 new stores for the year.

「現在、新店の成長へ注目しています。当社の拡大戦略は、依然重要な投資優先事項です。第2四半期は7店出店しましたが、今期は30店から32店出店する予定です。

上記の様に新規出店(投資戦略)を進める事が優先事項と語る様に、同社もこの動きが重要であるという認識でいるようです。

このへんは日本の流通でも同様な事が言えるので、非常に分かり易いのではないかと思います。既に日本市場は少子高齢化(人口減少)により新規出店余地が全くないので、ドラッグストアぐらしか拡大戦略をとっていませんが、米国は今後も緩やかに人口増加が見込まれます。

また格差拡大により節約志向が強い方々が増えるはずなので、同社にとっては米国市場はまだまだ拡大余地があると言えます。

拡大すればするほど当然スケールメリットも生まれますから、業績にプラスへ働くことは間違いありません。

コロナの影響を読み切れないという理由で今回はガイダンスを出しませんでしたが、業績が落ち込むというストーリーは全く思い浮かばないです。

今後の不安要因について強いて挙げるならば、景気回復により今より利益の伸長が穏やかになるのではないかと語られていたように、アウトレット品に頼る必要がない層が増えてきたときの業績への影響です。

しかし、日本市場でもそうであったように、リーマンショック後からの安売りスーパーの台頭に見られるように、第1優先が価格という層は一定数いますし、大手のウォルマートがEDLPによる安売りで成長してきたように、米国市場も一定の価格訴求が必要な事を考慮すれば、グロッサリー・アウトレットはまだまだ大きくなる可能性が高いと考えます。

まだまだ日本の投資家はおろか、米国市場でもエリア限定の小規模事業者なためあまり注目されていないようですが、個人的には非常に将来が楽しみな会社です。

今回の決算を受けて、継続的に同社株式を買い増ししていきたいと思います。