【GO】グローサリー・アウトレット購入~成長期待株~

めーめーおじさんです。

先日新興国ETFのEIDOを売却しましたので、新たにポートフォリオに迎え入れる銘柄を探していました。

世はコロナの影響で戦後最大級の経済的ダメージを受けているわけですが、そんな状況であろうともむしろ追い風として業績を急成長させることが出来る会社はないかと、ここ最近はずっと考えていました。

そこで辿り着いた会社が「Grocery Outlet(グローサリー・アウトレット)」という会社です。

※ティッカーコードは「GO」

同社は2019年6月にナスダックに上場したのですが、意外にも歴史は古く創業は1946年となっています。

事業内容はスーパーマーケットなのですが、同社は同業他社とは明確な違いがあります。それは、

『サプライヤーから有名ブランド品の在庫過剰品などを仕入れ、格安で販売する』

という差別化戦略をとっています。同社のホームページにある資料を読み込んでいると、他の小売業者よりも40%~70%下回る価格で販売しているようです。

過去の経験則から、不況になると消費者は節約志向を強めますが、日本においてはトライアルのようなディスカントチェーンや、その他の地場ディスカウントスーパーがリーマンショック後に業績を拡大してきたように、米国においても同じような傾向が今後顕著に出るのではないかと考えました。

特に米国については日本以上に格差社会となっていますから、少しでも節約したいと思う消費者を受け止めるディスカウントスーパーが少なくとも数年は強い業績を上げる事が予想されます。

しかし、米国には世界最大最強の安売りスーパーであるウォルマートがありますし、コストコをはじめとした個性豊かで強力なライバル企業がひしめきあう市場であることから、中途半端な企業では全く投資対象とはなりません。

そこで注目した企業がGOとなるわけです。

他社が真似できない事業モデルを築いている

上記で挙げたように、同社の差別化策として有名ブランド品の過剰品などを仕入れて格安で販売する事業モデルは、そう簡単に大手小売り業者が真似のできるものではありません。私はそこに目を付けました。

メーカーに勤めている方であればその理由は痛いほどわかると思いますが、自社製品、特に主力のNB(ナショナルブランド)製品というのは、メーカーが莫大な開発費と広告費と時間をかけてブランドを育成していきます。そのために一定の価格以下で販売されることを極端に嫌がります。

しかし、どうしても過剰品や期限が迫った製品が出てしまうのです。それを最小限に抑えようとメーカーは努力しますが、「絶対」にそういった事態はおこるものなのです。

そこでメーカーは決断を迫られます。

①廃棄処分にするのか?

②格安で仕方が無く流通させるのか?

当然①はそのまま会社の収益を圧迫する事となります。しかし、②を決断出来れば少しでも現金を手に入れる事が出来るのです。

そこでメーカーは考えます。

「自社製品のブランド価値を出来るだけ毀損させずに、且つ取引先との関係性を保ちつつ処分(現金化)出来ないか?」

ウォルマートやコストコのような大手に卸せば波風が立ってなかなかそういった取引が出来ない、ホールフーズのような高級スーパーはそもそもそういった製品には手を出さない、となるとGOのようなスーパーが重宝されるわけです。

※ここで断っておきますが、米国小売業界に関しては詳しくないのですが、多分そうだろうという妄想で書いています。

こういった取引が出来ると言うのは、ある一定レベルの強固な信頼関係をサプライヤーと結ばなければ出来ない事なので、こういった事業モデルで成長していること自体が投資の神様であるバフェット氏の言う「経済の堀」ではないかと感じました。

同社HPから強みと弱みを確認

同社HPの資料には簡潔に分かり易く業績の説明がありますので、一部抜粋していきます。

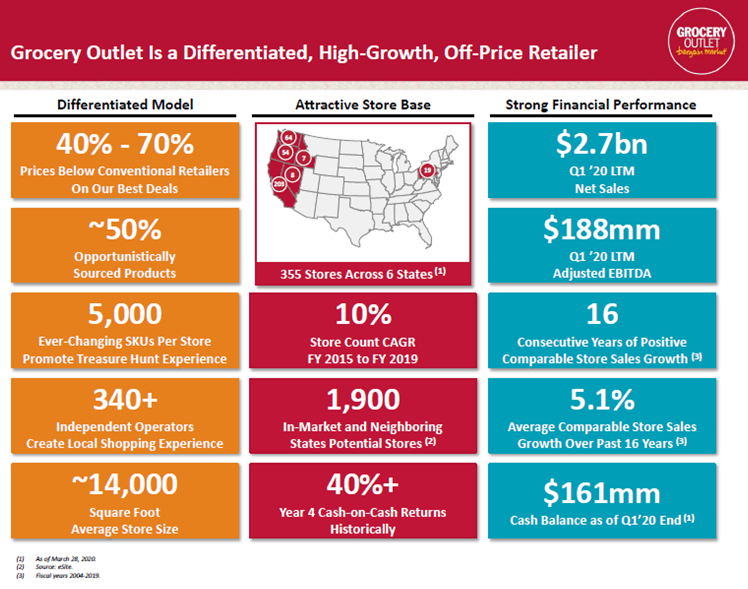

真ん中上部に店舗数などの記載がありますが、特に西海岸に集中して出店している事がわかります。長期的目標で4800店まで拡大するとありますが、それが可能かどうかは置いておいて、まだたった355店舗しかないことを考えると、まだまだ出店・成長余地はありそうです。

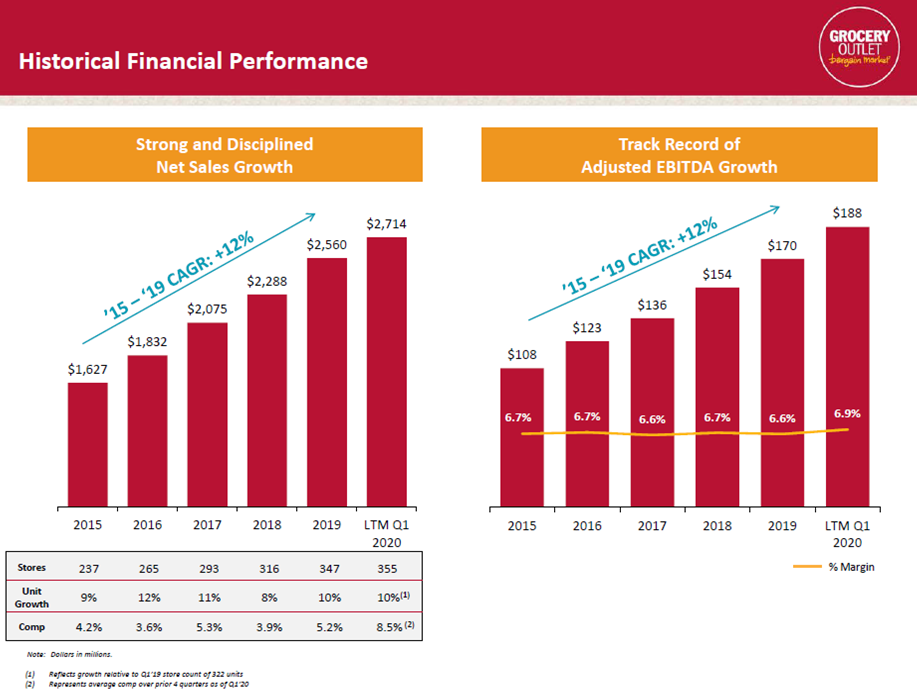

年々売上、利益ともに成長させているようです。店舗数が増えていますから当然ですが、既存店も良さそうですね。

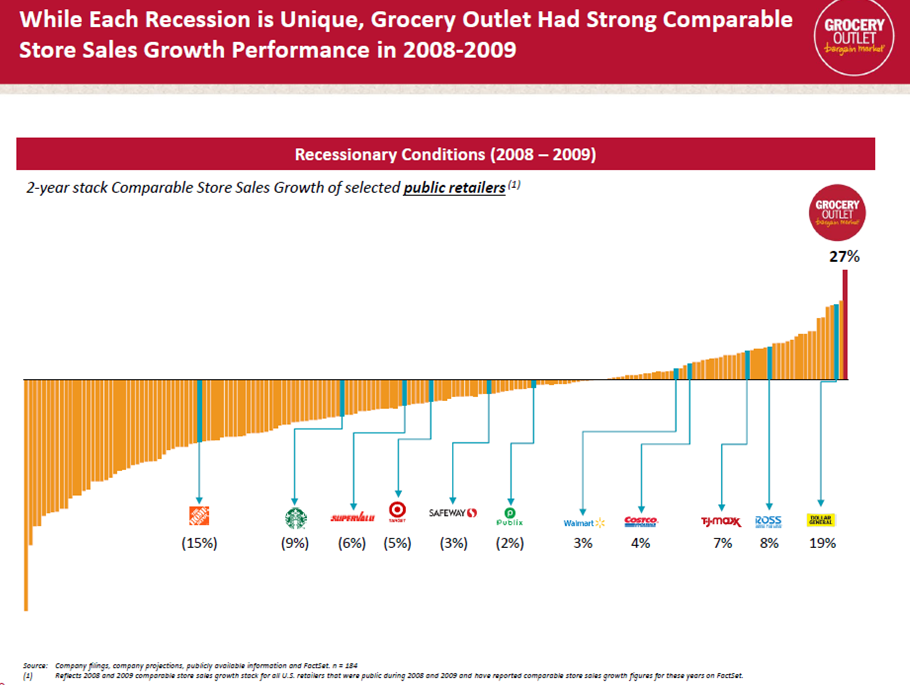

過去の景気後退時の売上伸び率ですね。圧倒的な強さを誇っています。当時を上回る景気後退となっている今回は、同社の強みが存分に生かされると感じています。

これらを鑑み、私は同社への長期的な投資を決めました。とりあえず様子見で5株、購入単価43.57ドルで買い付けましたが、今晩にでも追加で買い増しを実行したいなと考えています。

しかし、ここで一点気になるところというか、注意しなければいけない事があります。それは同社の利益率の低さがどうにもならないということです。

SBI証券でも確認すると、当期純利益は2018年(0.69%)、2019年(0.60%)と、小売企業としては低いですね。同業もウォルマートが2%前後だったと記憶していますので、もう少し利益率の改善が見られれば良いのですが…。

しかし、こういった企業で最も重視したいところは、「売上高の伸長率」だと考えています。圧倒的な売上伸長率を継続しており、今期もそれなりに期待していいと考えています。

現在成長段階にありますので、売上を伸ばして利益額を伸ばしてもらえれば、自然といつかは率が追いついてくると思われます(経営者が優秀なら)。

また、同社は安売りに特化しているわけではなく、しっかり生鮮品も品揃えをしているようなので、今後も強みを活かしながらバランスよく成長してくれることを期待したいと思います。