【20年3Q決算:コカ・コーラ】業績回復基調も不確実性が気になる結果

めーめーおじさんです。

以前まで保有していたコカ・コーラ(KO)株ですが、素晴らしい企業である事には変わりありませんので、四半期決算の確認と内容が良ければ再度株式投資に踏み切りたいと考えています。

相変わらず個人投資家に人気の銘柄なため、既にトップブロガーの方々が基本的な内容を配信しているので、本ブログでは私の主観で書きたいことを書いていきたいと思います。

とはいえ、まずは基本的な数字のおさらいだけしておきます。

収益:86億5200万ドル(前比▲9%)予想〇

EPS:0.55ドル(前比)

決算資料によると、相変わらず外出先のチャネル(飲食店・テーマパーク・映画館etc)の売上不振が続いており、在宅需要の底堅い売上増がこれらの売上逸失を相殺しているような状況のようです。

前回の第2四半期決算を受けてコカ・コーラは数多あるブランドを統合し効率的な経営体制を構築していくことを宣言しました。

その後の動きは流石というべきか、いくつかのブランドの廃止や組織改編を行って経営効率を高め、今回の決算でも利益面で大きく結果を出すことができているようです。

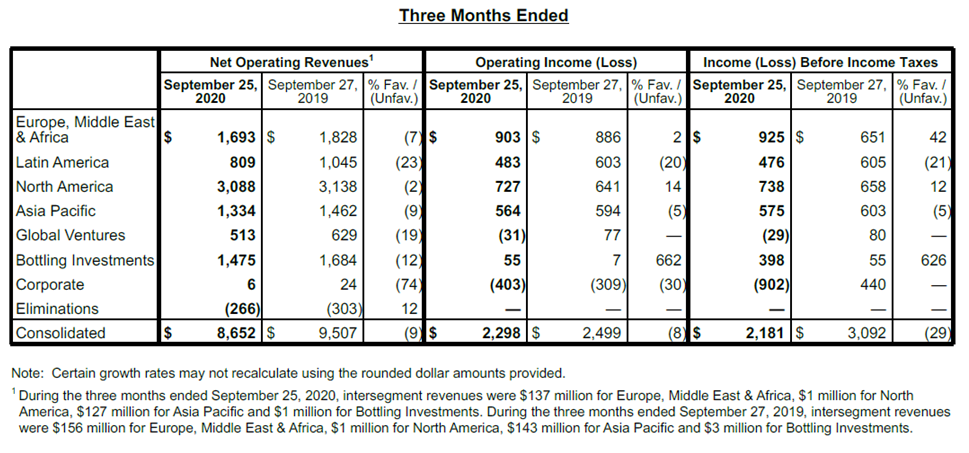

それを端的に表しているのは以下の表かなと思います。

これを見ていると、全てのエリアにおいて売上が対前年で大きく落としている中で、営業利益は売上の減少率よりも1%上回っている事実があります。

各エリアごとのコメントも記載がありますが、「売上は減少したものの、コスト管理により利益面では寄与を出せた」という感じの事が書かれています。

今後も最適なブランドポートフォリオを構築し、現在の数から約50%を削減するとコメントを出していますので、この先もスピード感を持って同社は対応していくものと思われます。

こういった業界で働いている方は特にわかるかと思いますが、ブランド(製品)数を減らすことによるコスト削減効果は非常に大きいものがあります。

また、非常事態の際には食品は特に心理的にブランド力が高い製品が売れる傾向があります。こういった状況では、より効率的にコスト削減とあわせた売上確保が進んでいくものと思われます。

第4四半期以降の不確実性をどう考えるか

さて、ここまで書いてきましたが、いかにも順調に業績は回復してきており、コロナにも対応しつつあるように思えます。しかし、個人的にはそうも楽観的には捉えていません。

まず第一に考えなければいけない事は、『外出先での需要減を在宅需要で補い切れていない』という事実があります。今後1~2年はテーマパークなどの状況は改善しない事が予想されます。

特に飲食店については厳しい状況が今後も続くと考えています。日本も含め世界各国では、飲食店向けの救済策を実行していますが、大手企業のボーナスカットやリストラに伴う景気の悪化は続くでしょう。

要するに、外出先での需要回復が進まない中で、在宅需要も減っていくことに危機感を覚えているわけです。同社の製品はどれも素晴らしいものですが、どうしても嗜好品に当たる品揃えとなってしまいます。

人は生活が苦しくなってき場合どこから切り詰めていくのかというと、まずは食費から見直していく方が多いのではないでしょうか。

最大市場でコカ・コーラを水の様に飲む北米ではいざしらず、他のエリアにおいてもそのように順調に事が運ぶとも思えません。現に各地のボトラーの経営状況は芳しくありません。

コカ・コーラ製品はブランド力が高いことから小売の店頭価格が極端に下がる事はありませんが、身近なスーパーのチラシを見ているとかなりの価格が出ているように見えます(エリアによって違うのでしょうが)。

大元の米国コカ・コーラにそういった部分がすぐに影響するとは思えませんが、日本の流通のコロナ特需を見ていると3月後半~5月ごろまでがピークとなっています。

小売の売上がそこから大きく増える事は難しいことを考えると、同社が言う在宅需要の底堅い動きは2021年の春ごろまでに寄与は消える事が見込まれます。

それまでに外出先の販売チャネルでの売上がこれまで同様の需要まで回復できるとは到底考えられません。これまでのような大規模都市封鎖を行うような動きは今後出てこないでしょうが、まだまだコロナ問題は長引くことを考えておかなければいけないと思います。

あとは今後の展開をどう考えるか次第ですね

個人的にはまだまだKOにとって厳しい状況が続くものと考えています。なかなか上記の不確実性が取り除かれない限りは再投資に踏み切ろうと思えないのが現状です。

しかし、考え方によっては、既にコロナに関する事は底を打った、あとは回復するのを信じて待つだけ、これを契機に更に利益体質を盤石なものに出来る、と考える事が出来るならば、今投資をしないでいつ投資をするんだという感じですね。

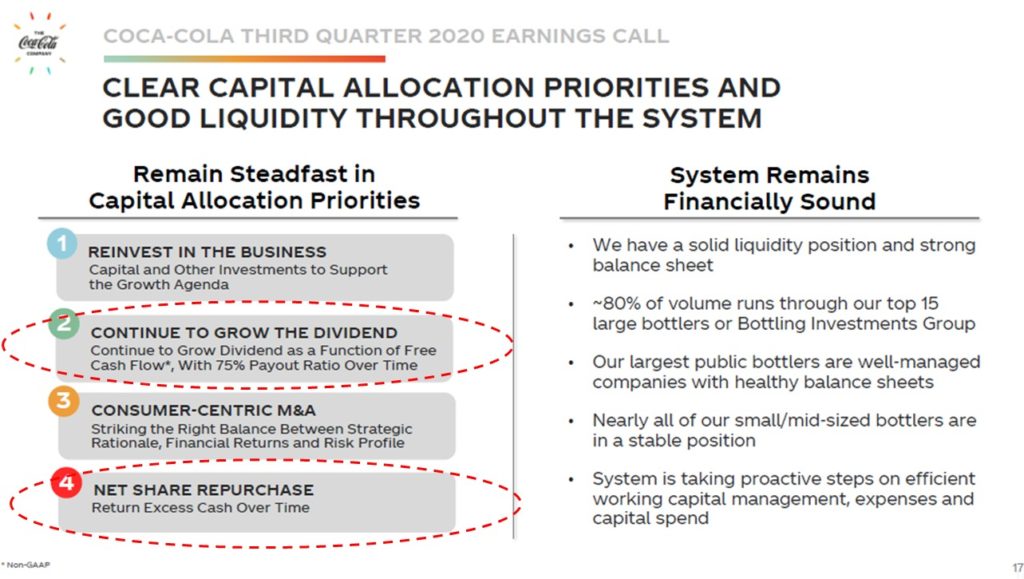

特に決算資料とは別の資料でこんなのが出されていましたね。

気になる部分を赤枠で囲ってみましたが、

②配当を増やし続けます

→長期に渡る配当性向75%としフリーキャッシュフローの関数的に配当を増やし続ける

④株式買戻し

→時間の経過とともに過剰な現金を戻す

と書いています。これは投資家にとって力強いコメントですね。こういった厳しい環境にあるにも関わらず、増配を続けて自社株買いも行っていきたいと言ってるのですから。

また、これからも引き続き莫大な売上・利益を稼ぐためにスピード感を持って対応していくことが間違いない同社については、本当に魅力的な投資先に私には映ります。

もう少し年末、年明け以降の市況が見えてきたときに、もう大丈夫だろうと判断出来た場合には積極的に投資対象で考えたい銘柄です。今後も同社の動向は引き続きウォッチを続けていきたいと思います。

※前回決算時のまとめ記事です。

【20年2Q決算:コカ・コーラ】ブランド戦略に見る今後の成長戦略