【21年4Q決算:ビザ】好決算も株価の下落が止まらないw

めーめーおじさんです。

いつも通り仕事が忙しくて保有株の決算情報をまとめるのが遅くなります。毎度同じことを言っていますがどうにかならないものかw

さて、今回は超優良銘柄であるV(ビザ)の第4四半期決算、並びに通期の実績を簡単にまとめておきます。

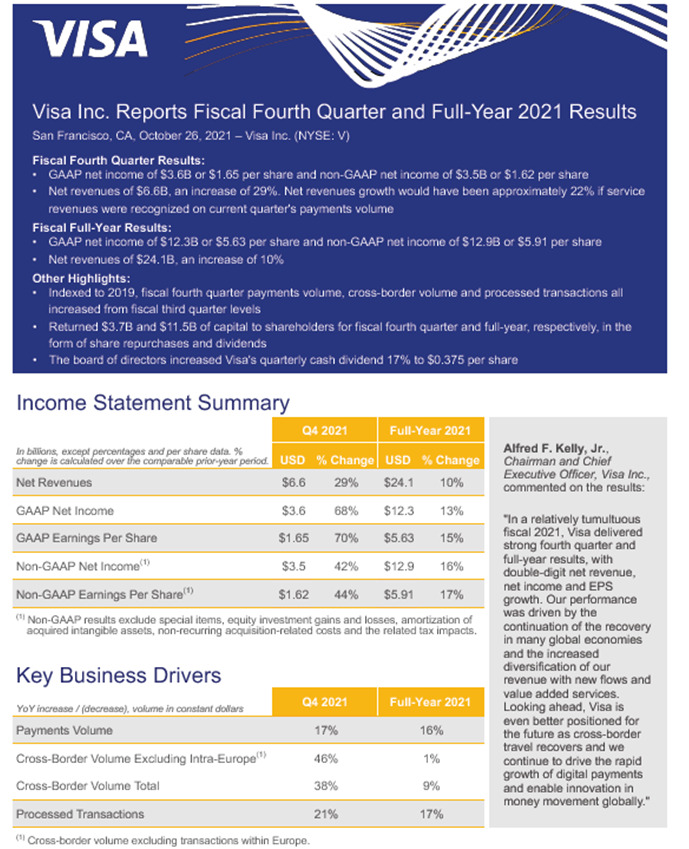

いつも通り決算資料1ページ目をペタッと貼り付けておきます。

【第4四半期】

・収益65億5900万ドル(前比+28.6%)予想〇

・EPS1.62ドル(前比+44%)

・Payments Volume 前比+17%

・Cross-Border Volume 前比+38%(ヨーロッパ除く前比+46%)

・Processed Transactions 前比+21%

【通期】

・収益24億1050万ドル(前比+10.3%)

・EPS5.91ドル(前比+17%)

・Payments Volume 前比+16%

・Cross-Border Volume 前比+9%(ヨーロッパ除く前比+1%)

・Processed Transactions 前比+17%

数字だけ見ていると、前回の3Q決算に引き続きコロナ禍が収束に向かうにつれて業績も力強く回復してきているようです。

通期の数字を見ると物足りなさも感じはしますが、4Qの数字を見ていると来期以降もアフターコロナ銘柄として期待をしてしまう状況です。

明らかにワクチン接種の効果が出てきているような状況となってきており、先進国を中心に今度はブースター接種などという3回目の接種も行われようとしています。

また、世界的なサプライチェーンに大きな影響を与えている東南アジアを中心としたコロナの状況も、今後は先進国に遅れた形で収束に向かうはずですから、ビザの地域別の数字を見ると明らかにアジアの経済回復が遅れてはいるものの、近い内にそれも回復に向かう事でしょう。

4Qの自社株買いについては、1320万株、平均231.33ドルで31億ドル分を買い戻したようです。通期では、3970万株、平均219.34ドル、87億ドルで買い戻しています。

凄まじい金額ですね。日本円で1兆円近い金額を使用した事となります。

配当金についても1株0.375ドルと発表しています。これは増配率17.2%にもなります。もう無敵ですかw凄いですねwww

下手な高配当銘柄を持つよりも価値があるんではないですかね。年率10%ずつ増配してくれれば、私の取得単価は約180ドルですから10年後には利回り2%程度まで上昇しますね。じゃあ20年後、30年後・・・と、思いを巡らせてもしょうがないのはわかっていますが、少なくとも現時点では高配当銘柄が多い業界と違い斜陽産業ではありませんから、まだまだ伸びしろはあるはずだと考えています。

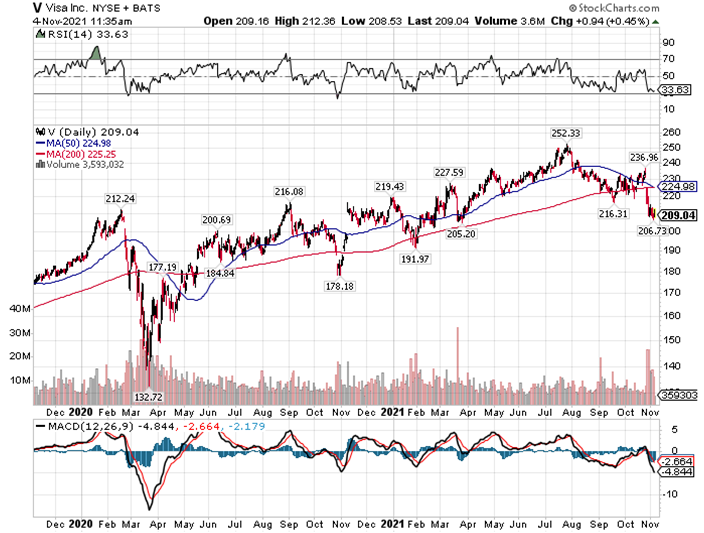

しかし、直近の株価は冴えません。

コロナショックから株価はここ1年で元通りになり、ビザにしては乱高下しながらも最高値を更新してきました。ただしここの来てデッドクロスが発生しそうな株価チャートを描いています。

何となくここら辺が底値になりそうですが、現在の商環境ではBNPL(分割払い)が非常にきており、関連銘柄が強い動きをしている一方で、ビザやマスターカードのようなこれまでの王道銘柄が苦戦しているといった状況にも見えます。

しかし、個人的に感じるのは、今後いかにBNPLが伸びようが、これまで築いてきたネットワークの強みを生かした寡占市場で圧倒的な立ち位置のビザが揺らぐことはないと考えています。

カード払いは本質的にはBNPLだろうが一括払いだろうが借金しているに変わりはありませんが、BNPLが市場の中心にくるとは到底思えないんですね。

何となくのイメージですが、BNPLを支えている消費者層って消費意欲は旺盛だけど低所得者って感じがするんですがどうでしょう。データによる裏付けはありませんが、所謂普通の消費者はカード払いでは一括を選択するんじゃないですかね。

そう考えると、ビザの圧倒的なシェアを揺るがすほどでもないのかなと思います。好決算を出し続けていて、市場環境もそこまで悪くないとなると、個人的には買場のように感じます。

どこまで落ちるかはわかりませんが、現状の株価水準ならば相当買いたいと思っている投資家さんがいそうな気がします。

その内の一人がわたしであるわけですが、残念ながら現在は買付余力皆無ですwww

私の保有する個別株でここまで安心してホールド出来るのはビザぐらいですね。それだけ素晴らしい銘柄だと確信がもてます。

※前回決算記事のまとめです。

【21年3Q決算:ビザ】業績回復が数字に表れてきました