【VISA】アメックス決算内容に見るV、MAの強み

めーめーおじさんです。

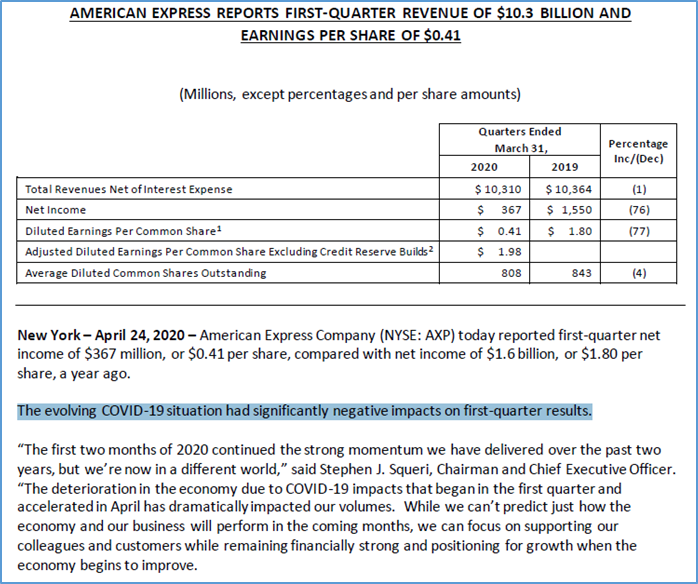

4月24日にアメリカン・エクスプレス(AXP)が四半期決算発表を行いました。私は同社の株式を保有はしてませんが、この後に控えているVISAの決算内容にも繋がってくると思い、決算資料とその他報道を確認しました。とりあえず簡単に以下にまとめておきます。

・EPS0.41ドル(予想1.46ドル)前比22.8%

・売上10億3100万ドル(予想10億7100ドル)前比99.5%

・貸倒引当金を26億ドル増加

とあります。また、決算資料に理由も端的に明確に書いてあります。

『新型コロナが進化していく状況で、第1四半期の結果に大きく悪影響を与えました』

と書いてあります。どうもカード所有者による旅行・レジャーの支出が95%も減少しているようです。これらはアメックスカードの支出に占める割合は1/3を占めるようです。

また、同社のカードは高いブランド力を保有しており、特に富裕層などの購買力がある層が持っているカードとなります。

これが新型コロナのパンデミックを契機に一気にカード利用が減った=購買行動が減ったという事が、同社の決算で改めて示されました。

ビザにはアメックスのようなリスクは無い

今回、AXPの決算内容から、間違いなくクレジットカード決済事業会社は大きく業績が下振れてくることがわかりました。

ビザやマスターカードは先月既に業績への影響についてネガティブな発表をしていましたが、問題はどこまで業績に悪影響を与えるかというところですね。

しかし、ビザやマスターカードの事業内容は決済ネットワークの提供が主たる内容にになるわけで、クレジットカード料金の貸倒リスクはAXPと違ってありません。

これがビザがプラットフォーマーとしての最大の強みではないでしょうか。今月末に発表になる決算や、その後の業績に著しく悪影響を与える結果となっても、これらのリスクはカード発行会社が負うので、ひたすら世界経済と個人消費は回復することを待っていればいいわけです。

ビザの株価はコロナショック後、回復に時間が掛かっているようですが、更に下げたり或いは低迷する可能性が高いです。しかし、同社の事業内容を考えれば、安く買い増せるボーナスタイムが続くとも言えます。

個人的には、積極的に同社の株式を買い増したいと考えています。間違いなく数年後には大きく業績が改善しえいるはずですし、今回のコロナによって同社が倒産するイメージが全く想像出来ないからです。

ビザは配当もしっかり出してくれるようです

4月22日のニュースリリースで、四半期配当金を1株当たり0.3ドル支払う事を宣言しています。同社の配当利回りは0.72%とかなり低いですね。

しかし、配当金の年平均成長率は過去5年で見ても20%を超えており、配当性向も20%前後と増配余力を十分にもっています。

これを可能にしているのは圧倒的な利益率にあるのは言うまでもないでしょう。ビザは将来の高配当株になり得る銘柄だと思っているので、今の状況で買い増しをしっかり出来れば、キャピタル・インカム両取り出来る数少ない銘柄だと思います

もう少しで発表になる四半期決算発表ですが、楽しみに待ちたいと思います。