【20年4Q決算:GDRX】ガイダンスミスも保有継続かな

めーめーおじさんです。

保有銘柄のGDRX(グッドアールエックス)ですが、20年度第4四半期並びに通期決算を発表しました。前年と比較すると大きく売上を伸長させてきました。

利益面も慈善事業への寄付や役員報酬などの特殊要因を考慮すれば、しっかりと稼げているような数字となっていました。

しかし、2021年第1四半期のガイダンスについてはアナリスト予想を下回る結果となったようで、株価は急落しています。

直近の株価チャートですが、2021年に入って順調に株価が上昇してきていたなあと思っていたら、2月中旬からズンズンと下降していき、現在では昨年11月に発生したアマゾンショック(勝手に命名w)後の株価水準へと落ち込んでしまいました。

Twitter上では今回のガイダンスミスで同社株式を手放している方もチラホラ見かけますが、数字の内容を見ているとまだまだ成長の余地がありますし、特に稼ぐ力とあわせて非常に堅固なビジネスモデルを持っている企業だというのが分ってきます。

私は投資のプロでも何でもありませんから、第1四半期のアナリスト予想を超えられなかったからといって、安易に手放したりする予定はありません。そんな事を気にしていたら、都度売買して良い銘柄と飛び移るしか出来なくなりますから。

そして、そんなに良い企業というのは少ないと思いますし、毎回当てられるとも限りません。GDRXについては売上・利益の伸長と、堅固なビジネスモデルが続く限りはホールドしていきたいと思います。

もし同社株を売却することになるとしたら、上記の逆の事が起きた場合ですね。但し数字を見ている限りはそれもなさそうです。

丁度よく株価が落ちてきた今がチャンスだと思い、しっかり買い増しをしていきたいと思います。

決算の中身は?

さて前置きが長くなりましたが、簡単に今回の決算内容を振り返っておきます。

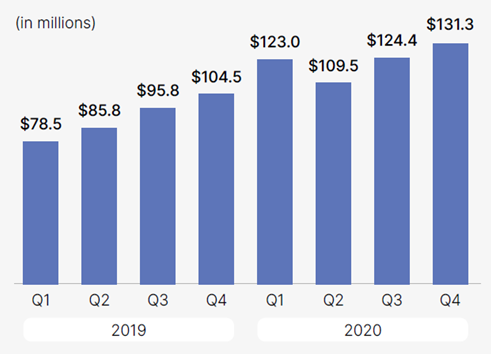

【第4四半期】

収益:1億5354万ドル(前年比+35.6%)予想〇

EPS:0.08ドル(前年比+33.3%)予想〇

【通期】

収益:5億5070万ドル(前年比+41.9%)

EPS:0.34ドル(前年比+47.8%)

※21年第1四半期ガイダンス1億5800万ドル~1億6100万ドル 予想×

※21年通期ガイダンス7億3500万ドル~7億5500万ドル 予想〇

と、こんな感じです。

第1四半期のガイダンスが予想を下回ったという事ですが、20年第1四半期の売上が1億3340万ドルだったことを考えると、ガイダンスの下で見積もっても約20%の売上伸長を予定していることになります。

また、注目していきたいのは「第1四半期を予想を下回っても通期では予想を上回りそう」という事実です。

これは何を意味しているのでしょうか。決算資料の他に決算コールを確認していると、その疑問に会社は答えていました。要約すると、

・新型コロナの影響で外出を控えており薬局利用が抑えられている

・インフルエンザが抑えられた影響が大きい

と語っていました。新型コロナの影響で外出を抑えられている影響がどこまで業績に影響してくるのかは私も気にしていた部分でしたが、まさかの「インフルエンザ」が大きく影響してくるなんてwという感じです。

確かに日本でも新型コロナ対策の影響で劇的にインフルエンザが抑えられているというニュースが流れていましたが、当のアメリカでも同じような状況のようですw

カルステンCFOがこんな事を言っています。

「第4四半期と第1四半期の収益を引き下げたのはインフルエンザシーズンで約500万ドル収益が減少した」

と語っている通り、業績への影響は非常に大きいものだったようです。当然アナリストは「プロ」ですから、それを見越して予想をだしているんでしょうが、第1四半期のアナリスト予想が1億6200万ドルであることを考えると、カルステンCFOが言う影響値を考慮しなければ、今回の予想を軽々超える数字が出てくる事がわかります。

話は少し逸れますが、私はあまりアナリストが言っている内容はあまりあてにはしていません。今回は未曽有のパンデミックであり、内部の人間ですら売上予測を行うのは困難を極めるのに、外部のアナリストがどこまで正確な数字を掴めるか甚だ疑問です。

売上・利益がこういった状況においても二桁伸長し続けられる強固なビジネスモデルを持つ同社をもっと評価しても良いとすら私は考えています。

さて話は戻しますが、GDRXホルダーにとって一番の関心事は「Amazon pharmacy」の影響ですよね。これについてはクレディスイスのアナリストが質問していましたw

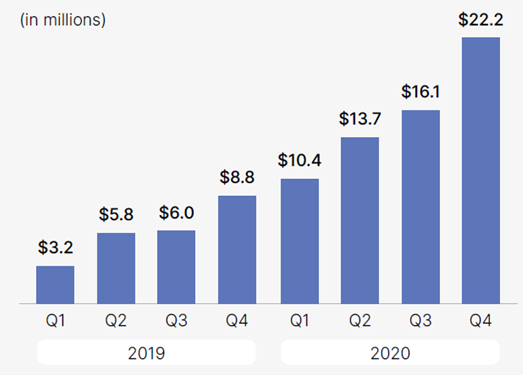

これについてトレバーCEOは『影響はない』と語っています。それを証明するように、20年4Qのアクティブカスタマーは560万人(前年比+30.2%)を超え、グラフを見ている限りでは過去最高の数字となっています。

これは上述した通りコロナ禍で業績に大きく影響が出たにも関わらず、こういった数字が出てくると言うのは、同社のビジネスモデルが以下に優秀で米国民に求められているかという証でしょう。また、主力の処方箋事業も好調ながら、それ以外の収益モデルが更に好調のようです。

その他の収益は売上に占める割合が約15%ありますが、伸長率では非常に伸びしろがあるようです。食品スーパー大手のクローガーとの提携や、遠隔治療の収益が寄与しているようですが、将来性という意味では処方箋事業の一本足打法ではないことは非常に好感が持てます。

今回の決算を受けて投資家の判断はわかれると思いますし、見切った方が多いおかげで今の株価であると感じています。しかし、見れば見るほど面白い会社だなあと思うのは私だけでしょうか。

個人的には今からオールドエコノミーへ投資をするよりも、よっぽど将来性を感じますし大きなリターンを将来もたらしてくれるような気がしてなりません。

まあ含み損は結構大きいですが、業績以上に現在の国債利回りが株価へ与える影響の方が大きいと感じていますので、あまり気にせず買いましして取得単価を下げていきたいですね。

っていうか、保有銘柄全部買い増ししたいって言っている気がしますねw限られた資金をどうは配分していくか、悩ましいところです。