【コストコ】我が家でもよく買い物に行きます→中国1号店も好調のようですね

こんにちは。めーめーおじさんです。

8月27日に中国でコストコ1号店がオープンしましたね。ニュースで見ていましたが、豚肉を素手で奪い合ったり警備員の静止を振り切り無理やり入店している光景を見ていると、まだまだ中国も元気だなあと思いながら眺めていました。

エクゼクティブ会員が始まります

私も含めてコストコが大好きでよく買い物に行きます。特に嫁がコストコ大好きで、私がこのブログを書いている間もロティサリーチキンを喰らっています。

そんな中、ふとネットサーフィンしていたところエクゼクティブ会員というのが9月2日よりスタートするとありました。また19年12月31日までに入会すると限定クーラーバッグが貰えるとの事。得意げに嫁に話したところ既に知っていました・・・。

投資先としてはどうだろか

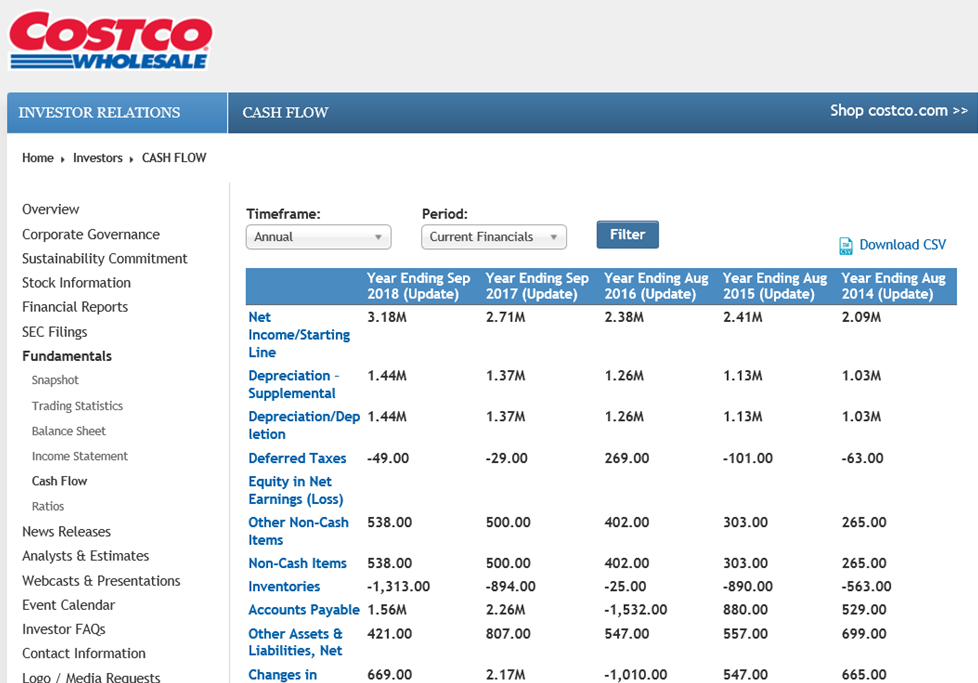

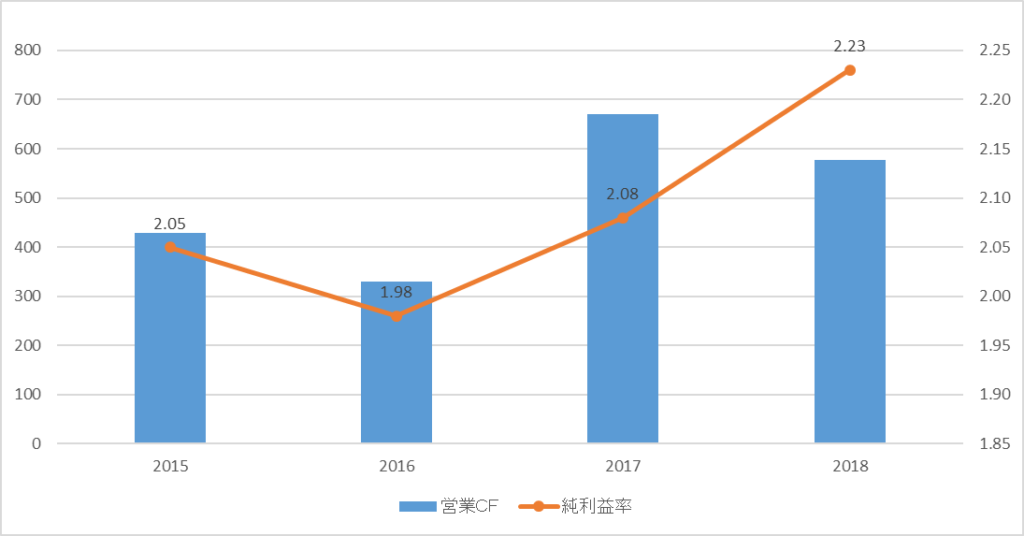

折角なのでコストコのHPを見てみる事にしました。こういう時は米国企業のHPは見やすい作りとなっていて便利ですね。

HPを参考にキャッシュフローと利益率を見てみます。営業CFは安定しており、純利益率も2%前後と安定して稼いでいるのがわかります

直近の四半期決算も好調だったようですね。上記でも書きましたが、米中貿易摩擦の最中でも中国1号店をオープンし、非常に良い滑り出しとなったようです。

直近6カ月の株価チャートです。こちらも業績好調のウォルマートとの比較をグーグルファイナンスで出してみましたが、伸長率ではコストコに軍配があがるようです。一概にどちらがいいとは言えませんが、投資先とみても魅力的なのはわかります。

コストコの強みとは

コストコの強みとは一体なんでしょうか。会員制度による他の小売りにない収益源があるからでしょうか。そこそこに安いプライスで商品を売っているからでしょうか。個人的に一番魅力に感じるのは食品の商品力(品質面)だと思っています。

私も似たような業界で働いていますので感じますが、特にプライベートブランド「カークランド」の品質が価格に対して非常にコスパが良いなと思います。一例を出すと私には2歳の子供がいますが、カークランドのおしりふきの使い心地はこれを使ってしまうと他の商品は使えないと思うぐらい品質が良いです。

あのウォーレンバフェット氏もコストコを恐ろしい競争相手だとみなしているそうです。バフェット銘柄で有名なクラフトハインツも100年以上に渡りブランドを浸透させてきたにも関わらず、クラフトハインツの全ブランドよりも僅か750ほどの直営店でカークランドは50%以上売れていると語るほどの売上規模だそうです(18年クラフトハインツ売上263億ドル、カークランド売上390億ドル)。

一般的にPBはNBよりも小売り側の利益率も高いですし、日本ではセブンイレブンもそうであるように、PBの価格以上の品質を提供する事で相対的に値頃感を出し、結果的に競合との差別化を図る事が出来ます。そういったところがコストコの魅力であり強みなのかなと個人的には感じます。

死角はないのか

やはり危惧されるところは、対中関税第4弾の影響だと思っています。今回は一般消費者が受ける影響が大きいために、米国経済を牽引してくれている個人消費に水を差すのではないかと考えているからです。影響の大きい一部の品目は12月に延期をしていますが、その後が全く見えてきません。

リーマンショック時には競合であるウォルマートのディフェンシブな値動きが注目されましたが、コストコは今後起こるであろうリセッションを乗り切れるかはよくわかりません。但し過去のチャートを見ている限り、一時大きく下げる事があっても長期的な投資という観点では特に問題はないのかなというのが私の印象です。

少なくとも今後も私はコストコで買い物をして、フードコートでホットドッグとペプシコーラを飲むという事は間違いありません。

※百貨店はどこも厳しいですね。直近配当利回り10%とタバコ株真っ青の配当利回りです。

【メーシーズ】米国百貨店業界の苦境