【メーシーズ】米国百貨店業界の苦境

こんにちは。めーめーおじさんです。

8月14日に米国百貨店大手メーシーズ(M)の株価が急落しました。第2四半期の数字が予想を下回ったほか、米中貿易摩擦をはじめとした業界全体の先行き不透明感から株が売られました。特に通期の利益見通しも下方修正しており、それすら対中関税の影響を考慮していないとの事です。

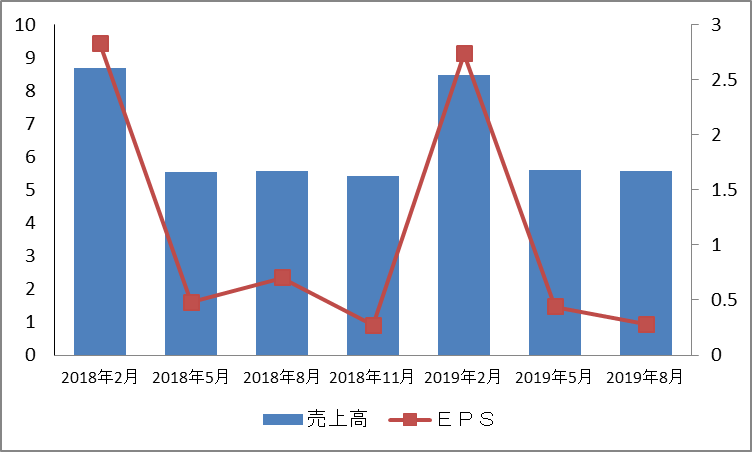

業績内容

売上高は55億5000万ドルと予想より-0.18%、1株当たり利益0.28と予想より-39.1%と大きく下回りました。

前年同期比でも大きく数字を下げたことから、株価は一時前日比18%安を付け、S&P500の構成銘柄で下落率が一時首位になりました。

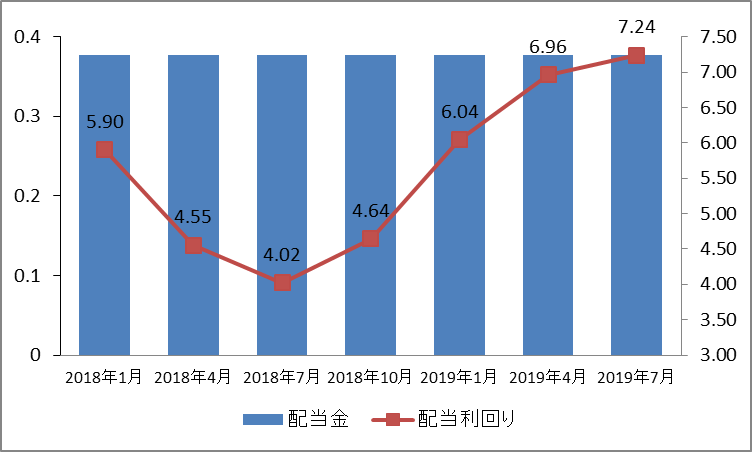

半年間のS&P500との比較ですが、大幅にアンダーパフォームしているのがわかります。配当金は維持されているため、配当利回りは脅威の9.45%まで上昇しています。

通期の見通しは1株当たり利益3.05~3.25ドルから、2.85~3.05ドルへ下方修正しています。

要因

春物衣料品などの在庫を減らすために値引き販売を実施したことで収益を圧迫しました。気温が高めに推移したこと、また観光客の減少により女性向け衣料品の販売が苦戦したことが要因とのことです。今後も12月に延期された対中関税が業績への重しとなる事が予想されます。

感想

数年前に米国のサンフランシスコへ出張で行った際に、ユニオンスクエアのメーシーズへ行きました。当時は「ただの百貨店」という感じで行きましたが、アテンドしてくれた方は「ここがあの有名なメーシーズさ!!!」みたいな感じで案内してくれました。個人的には服飾品などに全く興味もありませんでしたので特に何も買わずに店をあとにした記憶があります。

そんな所縁(少しだけですが)もありメーシーズのニュースを見たので今回記事にしてみました。百貨店業界は日本も厳しい状況にあります。地方の百貨店なんてひどい状況です。米国も最近ではバーニーズが破産しました(2回目)。人口が増え続け景気拡大が続く米国でもこのような状況ですから、どこも百貨店業界は厳しい状況なのですね。

色々と調べている中で一番目を引くのは配当利回りが驚異的な数字になっているところです。もう少しで10%にのっかるのではないでしょうか。これは高配当株が多いたばこ株よりも2~3%高い数字です。これだけ見ると非常に魅力的ですね。

しかし、この高配当に釣られて同社株を購入すると痛い目を見る事になるかもしれません。ざくっと目を通しただけなので何とも言えませんが営業CFがマイナスになっていたはずです。最近ではクラフトハインツの株価が大暴落していましたが、その兆候として営業CFが落ち込んでいたのがわかります。クラフトハインツは高配当・ディフェンシブ・バフェット銘柄でありながらあそこまで落ち込んでしまったので、何となくメーシーズについては手を出すべきではないような気がしています。特にめぼしいプラス要因もありませんので、下手に配当に釣られて同社株を購入したら減配→株価急落のコンボで損失を出しそうなので、もう少し業績推移と市場環境を見てから購入した方が良さそうです。

しかし、こういった株に手を出してみたいですね。本心はウズウズします。我慢我慢ですね。

※株価上がり続けています。グロース株なのかってぐらいに・・・。三菱UFJ株を売った資金で今週買い増しを検討です。

【AWR】アメリカン・ステイツ・ウォーター企業分析