【AWR】アメリカン・ステイツ・ウォーター企業分析

こんにちは。めーめーおじさんです。

今回はAWRの四半期決算が発表されましたのでそれを中心に記事を書いていきます。こちらは私の保有銘柄となりますが、会社自体は米国株の中では小さい会社になりますので比較的情報が取り辛い企業です。新聞記事にも出てこなければネットで出てくる情報も古い情報か連続増配N0.1企業という事ぐらいでしょうか。

私は色々な方のブログ等を参考にさせて頂いていますが、最終的な責任は自分が負いますので特に個別株に関してはその会社のHPから決算資料などを見て買う買わないを最終判断しています。当然英文になりますので以下に書く内容が不正確な場合もあるかと思いますのでその点ははご了承下さい(高校まで万年赤点教科でした・・・)。

事業内容

会社は持株会社となっており、水道、電気、契約サービスの事業領域を子会社が運営しています。主な事業は水道事業でカリフォルニア州で展開、軍事基地などの上下水道システムの運営・保守サービスを展開しています。

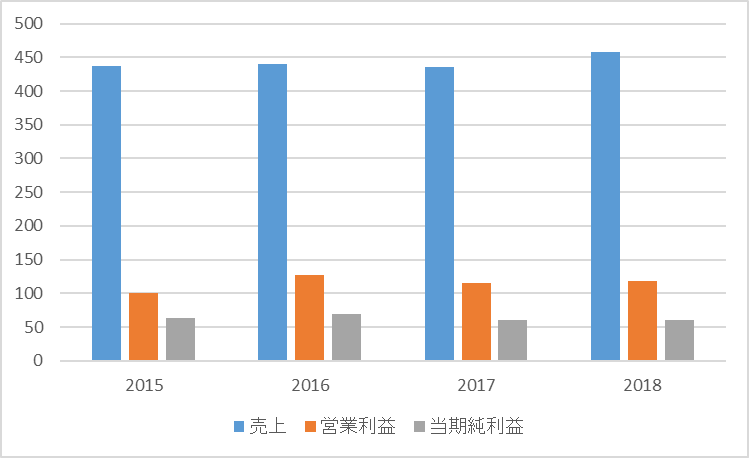

会社業績

8月5日に第2四半期の決算が発表されました。一株当たり利益0.64(+45%)と前期に比べて大幅に伸長しました。アナリスト予想0.56に対しても+14%上回る事が出来ました。セグメント別に見ると、

水道:0.51(+0.16)

電気:0.01(▲0.01)

契約サービス:0.12(+0.06)

という状況です。水道事業が好調のようですね。この要因として。19年5月に水道料金が改定された影響が大きいようです。電気事業の収益悪化要因は電気料金の価格改定が遅れており、「第3四半期もしくは第4四半期に予定している」と書いてあるので、まだはっきりした事は決まっていないのだと思いますが、今期中には改善してくるだろうと思います。

業績好調を受けて第3四半期の配当金を10.9%増を発表しています。配当金については8月1日にニュースリリースされていますね。

株価も決算発表後好調です。8月5日最安値75.8から直近84.04と10%値上がりしています。一時最高値も更新しましたね。

分析

AWRは連続増配年数が米国企業の中で最も長い会社として有名です。今回の決算発表資料を見ても、配当金・増配に対しての思いというか執念と呼べるぐらいの経営陣のこだわりが見て取れます。私がこの会社の株を購入に至った最大の理由はここにあります。

同セクターで比較するとアメリカンウォーターワークス(AWK)の方がパフォーマンスは良いです。はっきり言えば、同セクターではAWKの方が事業規模は大きいし株価も良いし配当利回りも良いです。

しかし、AWRもパフォーマンスは非常に良いですし、何が何でも増配するというこれまでの実績に裏打ちされた思いが感じられたのでこちらを選択しています。ロバートCEOによると「強力に増配する事で資本を集める~」「大幅な増配と長期的な配当成長方針は、当社の収益の持続・成長の可能性対して信頼している~」と発言しています。65年間増配してきた自信と結果がこの会社へ投資するべきと考えた理由です。

ちなみに他に気になる記事を発見しましたが、こちらのCEOの18年12月度の報酬として300万ドルを貰ったそうです。同規模の会社のCEOは中央値で約510万ドルだそうです。外資系にありがちな経営陣の報酬が高すぎるというのもなく、こういったところも株主を意識した経営をしているのかなと感じさせてくれます。

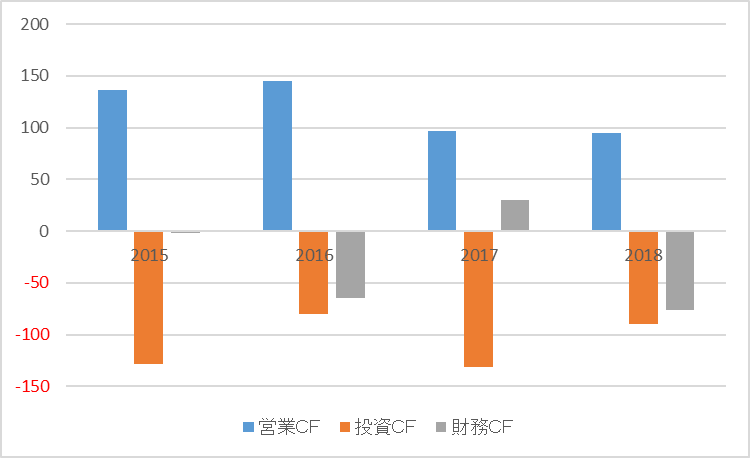

年度別の業績を見ても公益セクターらしく安定していますね。また同セクターはどうしても設備更新等に多額な費用が発生しますので投資CFが大きくなります。最近の世界経済、特に米国については今後も利下げに動いていく状況になりますので、こういった部分も会社には追い風になってくるのではないでしょうか。

最近もブーンローリーPSD配水システムを買収しています。470の顧客にサービスを提供していたようですが、頻繁な漏水による供給停止が起こっていたそうで、こちらのインフラ設備更新に動くとの事です。今後も数年はこういった部分に関して利下げによる好影響を受け続けるのではないかと考えます。

またもう一つの要因として内需で完結しているという事です。激しさを増している米中貿易摩擦を筆頭に、今後世界経済が悪化していく中で各国は保護主義を強めていくのではないかと考えています。これはグローバル企業にとって大きなリスクですし、特に売上構成比で中国が大きな比率を占めていた場合は先行きが見えません。当然優良米国企業はグローバル企業が大半ですが、保有銘柄にそういったリスクに晒されない個別株をポートフォリオに加えてもいいのではないかと考えました。

さて次回の配当金権利日が8月15日になりますので買い増ししようか非常に迷っています。それは15日に余剰資金を使って個別株を買い増すルールとしているからです。まあ長期的な視点で見たら気にする必要は全くないのですが・・・。もう少し時間があるので考えようと思います。

最後に、AWRは長期投資するには非常に魅力的な会社なのは間違いありません。しかし一応リスクも考えておかなければいけません。同セクターは参入障壁が高いために大きな投資を行っても安定した利益を稼げる状況があります。もしそれが崩れたらこれまでのような成長は見込めないと思います。また自然災害による水資源の枯渇があったら・・・などと考えていたら何も投資出来ないよなと考えるの私はやめました。

本当はサザンなどの電力会社にも投資をしたいのですが、どうしても原発事故の事を考えてしまい投資に踏み切れません(配当利回りが非常に魅力的です)。当面公益セクターはAWR1本でいきたいと思います。

※私の個別株でエース級のリターンを出してくれています。金価格上昇万歳です。但し長期保有するつもりはありません。

【金鉱株】バリック・ゴールド(GOLD)

※自分が理解しやすい会社に投資するのが一番です。

【バイ&ホールド】コカ・コーラ(KO)

※EUの合意無き離脱による株価急落を狙っています。高い配当利回りが非常に魅力的です。

【たばこ株】ブリティッシュ・アメリカン・タバコ(BTI)