【積立・一般】NISA一本化に向けた動き

讀賣新聞によると、政府・与党が一般NISA、積立NISAを将来的に一本化する調整に入ったと報じています。

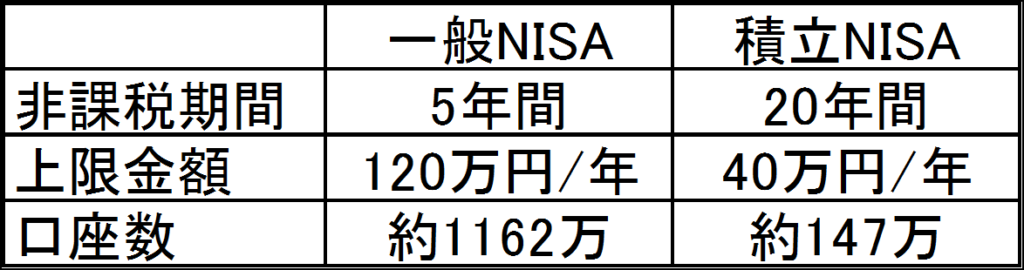

一般NISAと積立NISAについては上図の他に制度の運用期間に違いがあります。特に長期での資産形成を目的とした積立NISAは2037年までと定められていましたが、最近ではいつから始めても20年間積立が可能になるなど制度が改善されました。

しかし、10月にはNISA制度の恒久化が見送られたというニュースが流れました。その理由は・・・、

『富裕層への優遇だという指摘があったから』

という、よく理解出来ない理由でした。そもそも「NISA=少額投資非課税制度」という名称通り、あくまで投資という目線で見ると年間120万という枠は少額に過ぎません。

野村総研のレポートによると、準富裕層(5千万~1億円)富裕層(1億円~5億円)超富裕層(5億~)と呼ばれる世帯は全世帯に対して約8%の構成比しかありませんが、こういった方々には年間120万円という投資枠は少なすぎるでしょう。

逆に、それ以下のクラスになると、年間120万=月10万×12カ月というのは「一般的」に所得が高い方か、節約を物凄い頑張っている方かのどちらかというのが普通の感覚ではないでしょうか。

これらのことから、一般NISAの120万という枠は一般的な人達が最も恩恵を受ける制度と言え、富裕層優遇という指摘は的外れだという事がわかります。

2020年制度変更への期待

2019年12月に与党税制改正大網に明記する事を目指していくとの事ですが、年間の投資上限額も調整していくとの事です。

これがどのような方向性を打ち出してくるかはまだ分かりません。しかし、これが積立NISA並みの運用期間をとれて、且つ投資上限枠が年間120万に万が一変更になった場合は、私の投資ルールを変更しなければいけませんね。

現在は月々8万、微調整をして年間100万を投資上限として10年単位の運用を行っていきます。この内の40万は積立NISA上限まで投信に投資していますので、残りを米国ETFと個別株へ分散投資しています。

これを個別株投資を縮小して積立NISAへ資金を振り分ける、もしくは現在の手持ちキャッシュを少しずつ取り崩してそちらに振り向ける等を検討していかなければいけませんね。

現在では楽天VTIやSBIVOO、また国内勢も優れた投資信託を販売していますので、税金を考慮したら手間暇かけて米国市場へ直接投資する必要もありませんからね。

また、政府・与党・金融当局から一般人へ積極的な投資を促す政策をとる理由を考えると、遠くない未来は適切な投資を継続して実践し資産形成出来た層と、貯金しかしてこなかった層の格差が大変な事になりそうなことは容易に想像が出来ます。