【ビザ】配当利回りよりも成長期待で投資をしていきたい

めーめーおじさんです。

昨日の記事で保有銘柄のAWRが強い値動きをしていることに触れました。

【AWR・AWK】コロナショックでも安定した株価で堅実運用

その中で今後の投資方針について微調整を考えていると書きましたが、今回の標題に繋がっていきます。

今回の暴落を経験して感じたことは高配当銘柄の脆さです。特に代表的なセクターであるエネルギー、とりわけ石油銘柄に関しては非常に厳しい状況となっています。

コロナショックで経済が停止している中で、サウジの原油価格競争により原油先物価格も大暴落。少し前に産油国による大規模協調減産が発表されましたが、先物価格は低迷を続けています。

これは世界経済失速による原油需要低下が根本的な部分であるため、やはり新型コロナ問題が解決しない限りは同セクターは厳しい状況が続くでしょう。

但し、私は何も高配当銘柄がだめだと考えていません。要するに高配当ならではのリスクを許容出来るかどうか?という自分自身のリスク許容度の問題です。

今回の暴落相場での気づきは、自分が将来も成長を続けることにより株価上昇というリターンを期待できる企業への投資については、どんなにボラタイルな相場でも平気でした。

そういった意味では、目の前の配当利回りではなく、将来の成長に期待して投資を行っていきたいと考えています。

ビザへもう少し集中してもいいかなと検討中

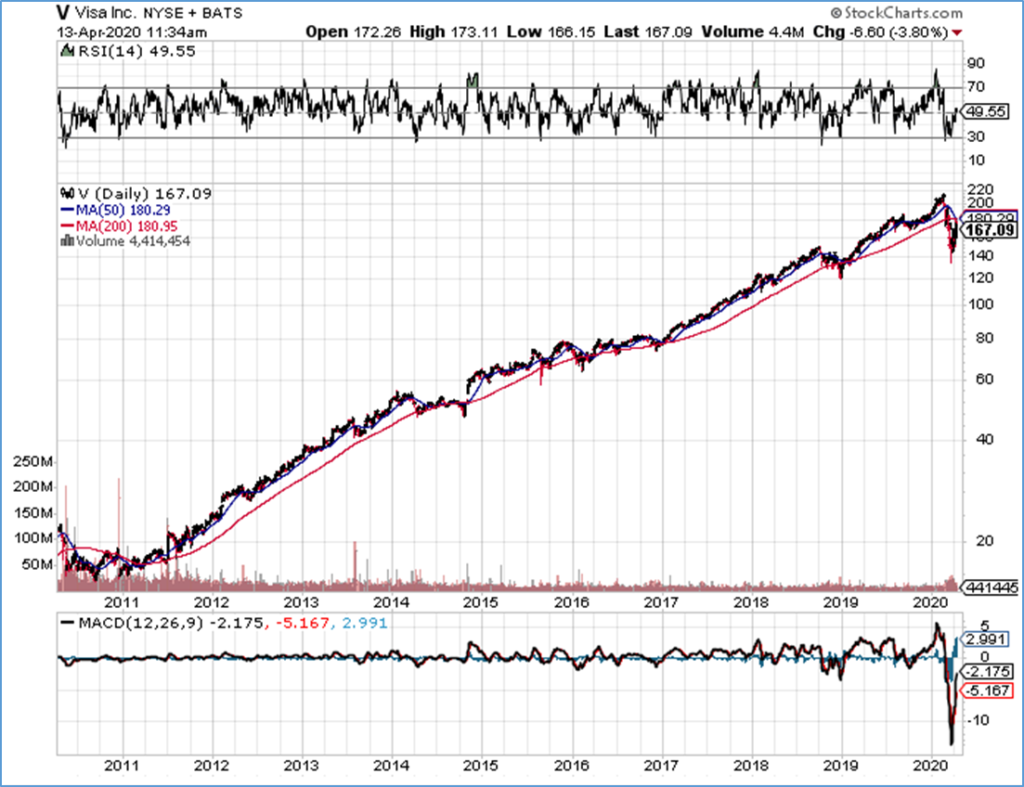

今回の暴落でビザも例外なく下げ、140ドル台まで下落しました。その後、株価は持ち直してきていますが、早々に年初来株価まで回復したAWRと比較すると、ゆっくりとした値動きとなっています。

これは、世界経済がストップすることで人々の消費が一気に止まる事で、ビザへも少なからず影響が出るのではという思惑があるのだと感じています(私の主観ですw)。

しかし、これは一時的なもので、そもそも電子商取引の市場規模は年二桁伸長を続けており、今回も外出が出来ないためにネット通販が好調というニュースが流れています。

新型コロナ問題が解決したならば、世界は大きく変わると感じています。その中でも先に触れた電子商取引については、益々市場規模を拡大していくと考えます。

そこで大きく恩恵を受ける事が予想されるのはクレジットカード決済最大手のビザです。今後1~2年はもしかしたら厳しい状況が続くかもしれません。しかし、利益率60%を誇るこの会社が潰れるとは到底思えません。

上記の長期チャートのように、10年~20年後を見据えて投資を行いたい考えています。リーマンショック後の金融危機を乗り越えてから、200日移動線を割り込んだ瞬間は10回もありません。

という事で、もう少し今回の暴落局面の振り返りを自分なりに行いながら、自分の最適解はどこにあるのか探っていきたいと思います。