【JT】たばこ銘柄へ投資をするという事(値上げ)

めーめーおじさんです。

10月1日に喫煙者にはあまり嬉しくはないたばこの増税に伴う値上げが実施されました。たばこ各社の主要銘柄はついに500円を大きく超える水準まで値上がりしてしまいました。

私が喫煙していた頃は400円を切るぐらいだった(記憶は曖昧)と思いますが、500円を超えてくると一般的なサラリーマンならばランチで使う金額ではないでしょうか。

海外では1箱1000円近くする嗜好品のたばこですが、海外と比較するとまだまだ安いのではないかと思いがちですが、500円というラインはかなり心理的な部分では大きい様に感じます。

日本の一般投資家に大人気銘柄であるJTについても主力製品の「メビウス」が540円という事で、1985年では200円であったことを考えると2倍以上の値段になっています。

さて、ここで少したばこ銘柄、特にJTへの投資について私の考えている事をまとめていきたいと思います。

配当金メインで投資を行うのは危険ではないか?

現在のJTへ投資をされている方は株価の値上がりよりも配当金への期待で投資をされている方が多数だと思います。たばこ会社についてよく語られる内容としては・・・、

・参入障壁が高くライバル企業が少ない

・事業への投資が少ない割に非常に高く安定した利益をあげることが出来る

・嗜好性、依存性(中毒性)があり客離れが起きにくい事から強気の値上げが出来る

といったところが安定した配当に繋がり、投資家へ大きなリターンをもたらしてくれるというものです。確かにその通りで、自分の職場にいる喫煙者を見ていると病気に罹らない限り自ら止める選択をする方は少ない様に感じます。

そういった理由で、たばこ銘柄は安定した利益構造により継続的な配当を出してくれると考え投資をしているように思います。

また、かの有名な「株式投資の未来」にも書かれている通り、米国においても長期で最も投資家へリターンを叩き出してきたのはたばこ銘柄であると書いています。

これらは全て事実であり、これらを根拠に投資を行う事はある意味で理に適っているとも言えます。しかし、違う側面からもしっかりと捉えておかないと厳しい戦いを強いられるような気がしてなりません。

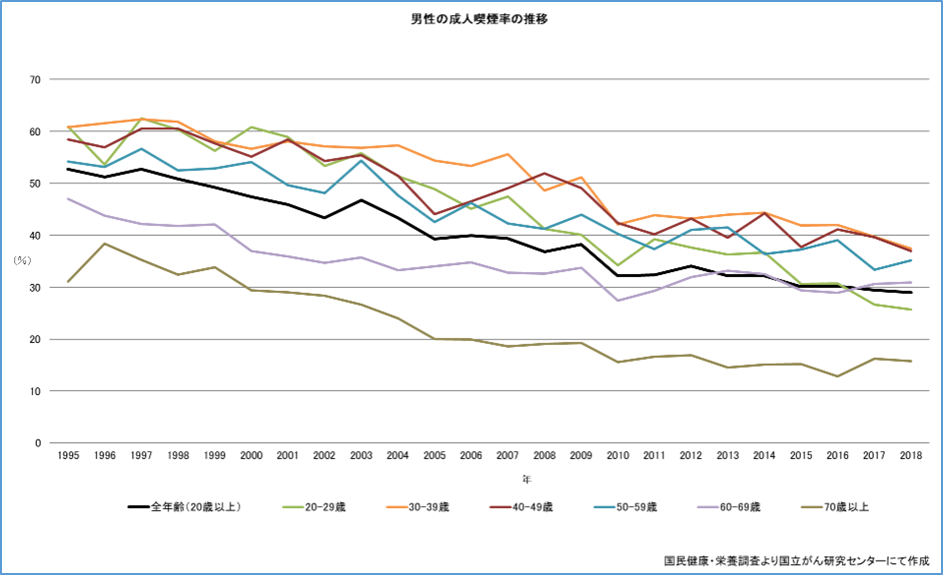

国立がん研究センターによると喫煙率は年々減少傾向にあることはわかります。特に注目する部分は「20-29歳」の喫煙率が1995年から2018年までに半分以下まで落ち込んでいる事です。

これはあくまで私の感覚ですが、たばこを吸い始める年代というのは若い時というパターンが多い様に感じます。要するに将来ヘビーユーザーに育ってくれる年代の喫煙人口が減っているという事は、将来の売上が益々加速度的に先細る可能性が考えられます。

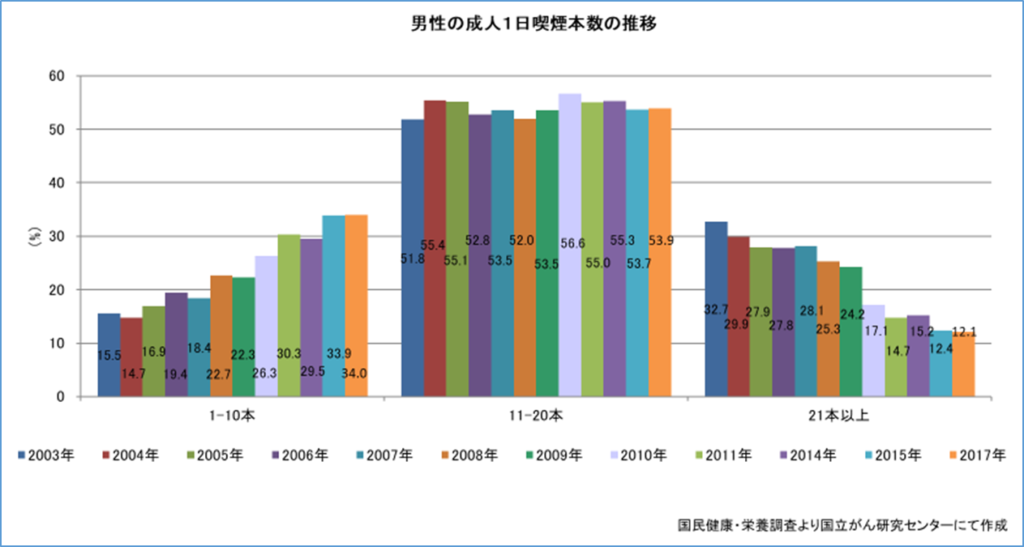

上図も国立がん研究センターから出ているデータですが、明らかにヘビーユーザーが減っており、喫煙本数が年々減っている事がわかります。

たばこ銘柄へ投資をする理由に「容易に値上げが出来る」事を挙げる投資家の方がいますが、その値上げにより一時的に現状の利益水準を維持できたとしても、明らかにジリ貧なのがわかります。

そもそも日本人男性の年収中央値は356万円と言われており、仮に今回値上げをした「メビウス」で考えると、

■年収356万円・・・月収29.7万円

■たばこ1箱540円・・・1本あたり27円

■1日あたり消費量10本(270円)・・・月間8370円(10万円/年)

という感じで、ごく一般的なサラリーマンの年収に占める割合は約3%となります。これを多いか少ないかという部分はそれぞれの立場で印象は変わるのでしょうが、個人的には年間換算で10万円もたばこ代にかけられるお金はないなあという印象です。

当然、20代男性の年収中央値は200万円台という事実から、若い方ほどたばこ代の家計にかかる負担は増します。今後は収入が劇的に増える事は難しい事、他にも大きな支出項目(通信費など)がある事を考えると、現実的に嗜好性の高いたばこを吸う人は減り続ける事が考えられます。

個人的には健康問題云々よりも金銭的な部分での客離れという方がしっくりくるのですがどうなんでしょうか。

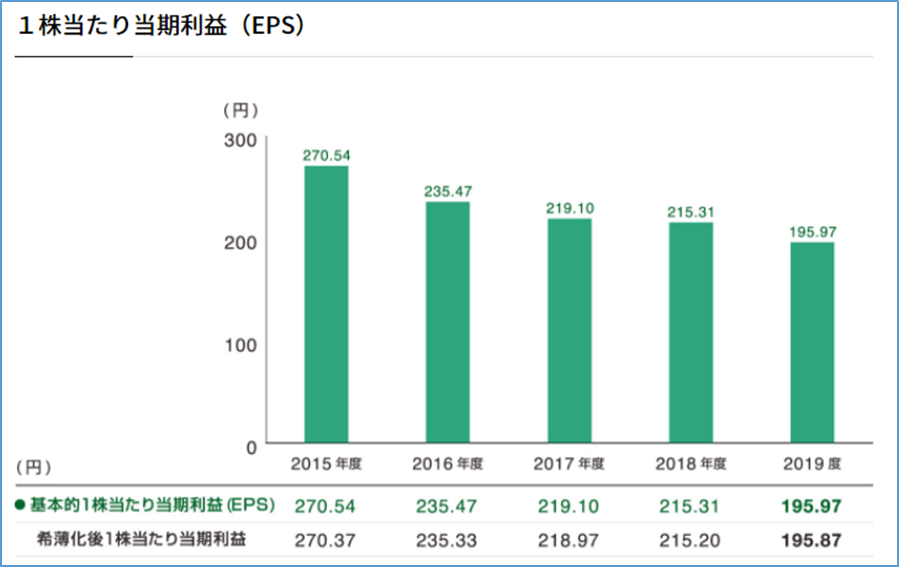

これらと連動してJTの業績もここ最近は非常に苦しいものとなってきています。安定した収益をあげてはいますが、年々EPSは減少傾向にあります。

海外事業へ活路を見出そうとしていますが、まだまだ日本国内事業規模はたばこ事業の38%を占める売上を誇ります。世界のたばこ各社と比較しても海外事業は見劣りするように感じていますが、今後は加速度的に縮小していくであろう国内事業をカバーするほど、海外たばこ事業を伸長させることが出来るかが私には全くわかりません。

他にも食品事業などを行っていますが、たばこ事業ほど利益率は高くはありませんので、どうしても現在の配当性向を見てしまうと将来的な減配と、それに伴う株価下落が待ち受けていそうで、長い年月をかけて資産を雪だるま方式で膨れ上がらせる高配当再投資戦略には最適な銘柄ではないのではないかと考えます。

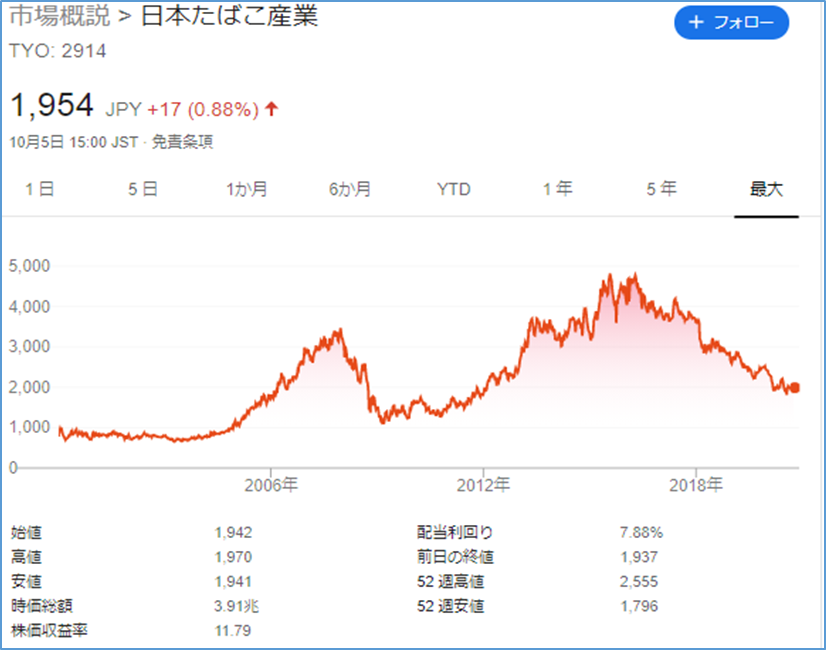

株価長期チャートですが2016年頃から右肩下がりで株価はピーク時の約半分まで下落してしまっています。ここからどう頑張っても4000円台まで株価が上昇する道筋が私には見えてきません。

たらればですが、2005年以前もしくは2009年代に投資が出来た方については莫大なリターンを得る事が出来たことでしょう。しかし、今から投資を行うとなると相当な覚悟をもって投資を行わないと、精神的に耐えられないのではないかと思います。

私がフォローしているJTホルダーの投資家さんは全員強い意思を持って投資をしている印象です。私の様に株価重視の投資スタイルとは真逆の思考をしているわけですから、一概にこれを否定することは致しません。

しかし、もしこれから配当利回りが約8%というJT株において、単に高配当だからという理由で投資をすると痛い目にあいかねません。

あくまでも私の考えは『高配当銘柄への投資は上級者の投資』という事です。私のような投資初心者には簡単に扱える銘柄ではないということは肝に銘じたいものです。