【V】ビザ決算前に思う事

こんにちは。めーめーおじさんです。

ビザの四半期決算発表を24日に控え、ビザに関する記事が少しずつ増えてきています。結局は蓋を開けてみないとわからないのですが、期待を持たせる記事が多いですね。

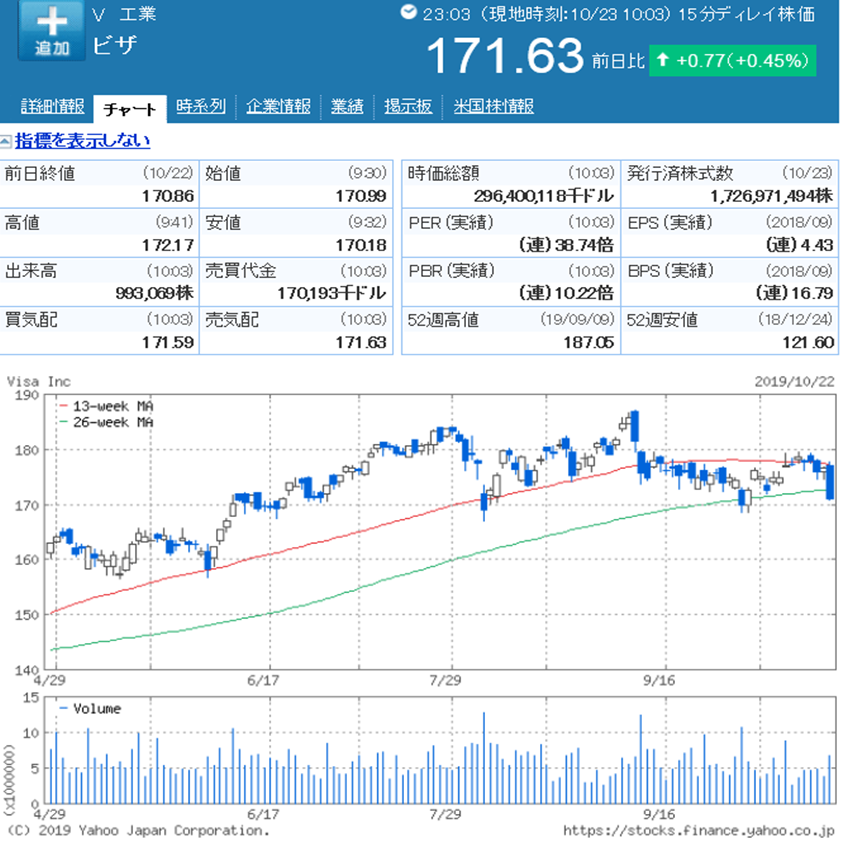

最近のビザはこれまでの右肩上がりのチャートとは一線を画し、少し停滞しているような印象です。それについては特に影響が出たのがJPモルガン傘下の決済サービス企業「ウィーペイ」が無料の即日決済サービスを拡大すると発表したからです。

ここ数カ月は170-180ドルの間を行ったり来たりですね。私は180ドルを超えたところで買っていますので、▲4%弱の含み損が出ている状況です。ビザに関しては致命的な不祥事やワイドモートが崩れるような事が無ければ、どこまで落ちようがホールドするつもりです(決算書は要チェックですが)。しかし、これまでの勢いは何だったんだって言うぐらい微妙な動きをしていますね…。

さてビザのような大企業に関しては決算前に色々な記事が出てきます。それは数字に対してこうなるだろうとか収益はこうなりそうだとか様々ですが、ビザに関しては比較的前向きな内容の記事が多いですね。

1つ目:「ビザの第4四半期決算の収益は処理された取引から得られる」

・2019年(会計年度)の9カ月で処理されたトランザクションが11%増加したのに対して14%収益が増加した。

・今回12%増加しそうなので、収益は15.6%増加しそうだ。

・トランザクションの数は、ビザのtap to payサービスの採用増加により、第4四半期も増加するだろう。

・tap to payサービスは現在50か国あり、9月の最終会計年度の35か国よりも増えている。※記事にはありませんが、特にオーストラリアの普及率は高く、ビザの対面支払いの92%がこの方法での決済だそうです。

・米国では2019年末までに1億枚のtap to payビザカードが普及しそう。

・交通機関向けのtap to payサービスの拡大にも力を入れており、最近ではニューヨークMTA(メトロポリタン・トランスポーテーション・オーソリティー)において駅を限定して使える様にした。

2つ目:「ビザの収益:探すべき」

・ビザはアナリストのEPS予想を10回中9回以上上回る傾向にある。

・前四半期と比較する指標として、支払い量の増加を主要な指標として見る。最近の第4四半期でも着実に増加。

蓋を開けてみないとわからないとはいえ・・・

これ以外にも自社プラットフォームを更に強化するための企業買収等の記事も挙がっていましたね。

最近の微妙な株価はあくまでこれは個人的な考えですが、「対中貿易摩擦から始まる世界経済低迷→個人消費が落ち込む→自然とビザカードを使用する機会が減る→売上減」というのを感覚的な部分で予想して積極的な買いが入らないのかなと思います。

しかし、自社のプラットフォームを更に強化・進化していく流れや、圧倒的な世界シェアを考えるといくらJPモルガンの件もそうですが、ビザを脅かす程にはならないどころか今後差は開いていくのではないかと考えています。

結局世界経済が低迷しようがそれを上回るペースでビザカードが使われる頻度を増やせばいいわけで、現状伝わってくる情報だけで判断すれば問題ないのかなと考えます。

明日の決算発表が楽しみですね。ここで好決算→株価上昇なら嬉しいですし、仮にダメ決算→株価下落でも益々安く仕込める機会となりますので。

【英語苦手なので英文訳の間違いはご了承下さい・・・。】

※ビザの強みは強固なプラットフォームを持つことと、それを更に強固なものにする動きを止めない事ですね。

【VISA】迷わずバイ&ホールドする理由→Revolut(レボリュート)との協業拡大